FXGTの確定申告

FXGTの確定申告

FXGTのお取引で発生した利益や、その他の「総合課税の雑所得」に区分される所得が一定の金額を超えた場合は、確定申告が必要です。FXGTに限らず、その他の海外FX業者や仮想通貨トレードで損益が発生すれば確定申告が必要になるケースがございます。確定申告についての基本的な知識や申告対象となるケースについてご確認の上、FXGTのお取引をお楽しみください。

FXGTの確定申告について

FX取引で生じた利益は、確定申告の対象となり得ます。少し複雑なイメージがある確定申告ですが、近年はインターネットやマイナンバーカードなどの普及により、パソコンやスマホからも簡単に申告ができるようになりました。ご自身で確定申告を行うにあたり、FXGTでのお取引で確定申告が必要となる条件等は、個人により異なりますので、事前に確認しておくことが必要です。

確定申告とは

確定申告とは、毎年1月1日から12月31日までの1年間の所得を申告し、所定の所得税を納付するまでの一連の手続きを指します。確定申告の申告期間は、翌年2月16日から3月15日までの約1カ月間です。確定申告の義務があるにも関わらず確定申告を行わなかった場合、申告漏れや過少申告等が発覚した場合には、無申告加算税や延滞税などのペナルティが課されることがあります。さらに、悪質な脱税と判断された場合には、5年以下の懲役もしくは罰金といった重い罪が課せられる可能性もございますため、十分ご注意ください。

尚、確定申告は収入や所得控除、必要経費等、個々で様々なケースがございます。判断に迷った場合や申告方法等、確定申告に関するご相談は、所轄の税務署や税理士へお問い合わせください。

FXGTで確定申告が必要となるケース

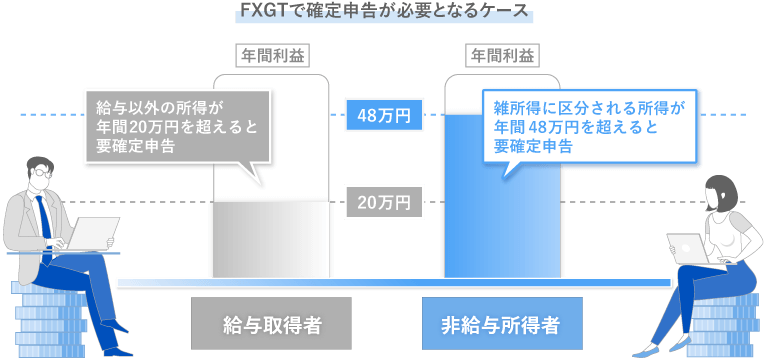

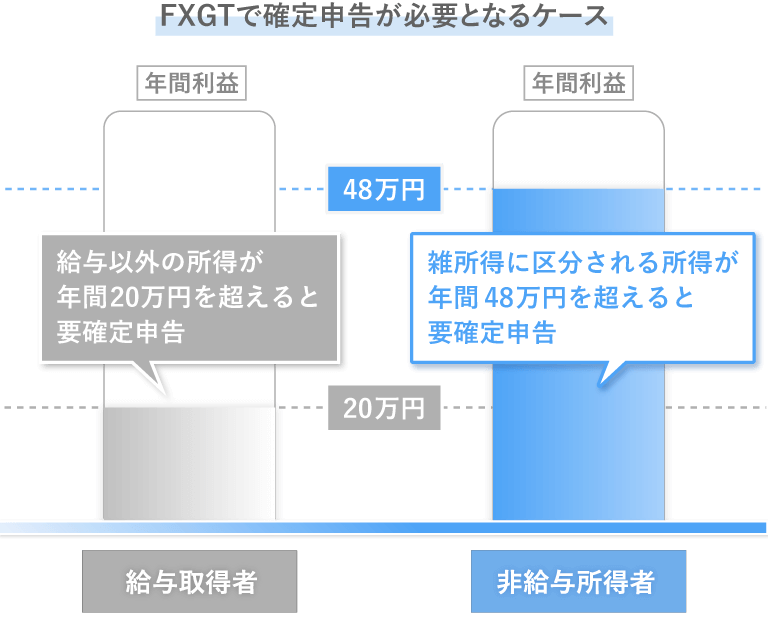

FXGTでのお取引で利益が発生した場合、給与所得者と非給与所得者で確定申告が必要となる条件が異なります。会社員やパート・アルバイトなど企業から給与を受け取っている「給与所得者」は、FXGTの取引で発生した利益を含む年間の雑所得が合計20万円を超える場合は確定申告が必要です。一方、個人事業主やフリーランスなどで事業所得を受け取っている事業所得者や、無職の方が該当する「非給与所得者」は、FXGTの取引で発生した利益を含む年間の雑所得が合計48万円を超える場合に確定申告が必要となります。

![]()

確定申告書の作成・提出方法

確定申告書の作成・提出方法は、「手書きで作成して提出する方法」と、「オンラインで確定申告書を作成して提出する方法」があります。

確定申告書を手書きで作成する場合とオンラインで作成する場合、それぞれのメリットをご確認の上、ご自身に合った方法をご選択ください。

確定申告書を手書きで作成するメリット

長年、確定申告書を手書きで作成することに慣れている方には、いつも通りのやり方に従って作成できるため、手書きでの確定申告書作成が手軽でおすすめです。確定申告書はお近くの税務署や市役所にて入手頂けます。また、国税庁のホームページからPDFファイルをダウンロードして印刷したものに記入して提出することも可能です。提出方法は所轄の税務署への郵送、または税務署や市役所・支所・市民会館等に設置される確定申告受付コーナーに持参して提出頂けます。

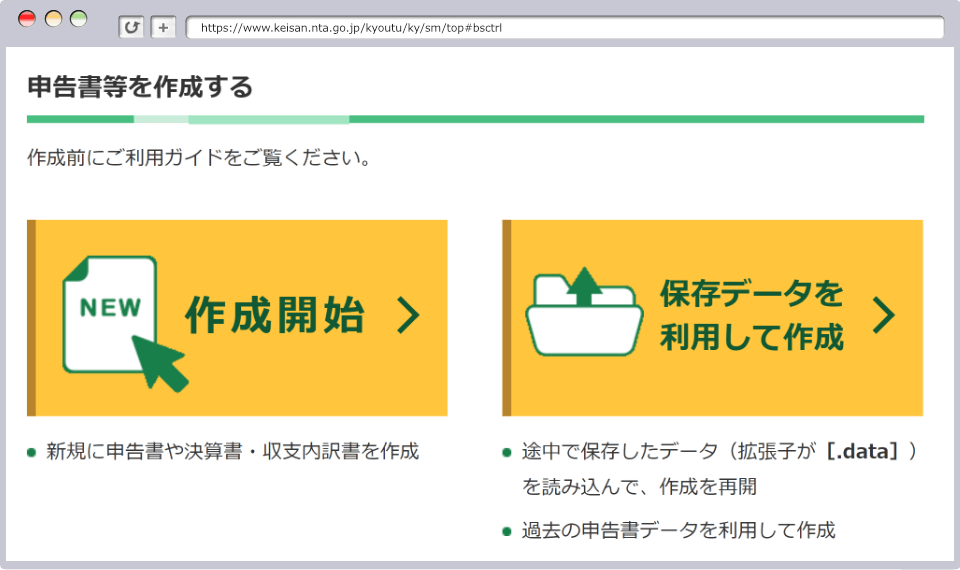

確定申告書をオンラインで作成するメリット

国税庁のホームページに設けられている「確定申告書作成コーナー」を利用すると、ご自宅のパソコンから簡単に確定申告書を作成頂けます。出来上がった確定申告書をご自宅のプリンターで印刷して、所轄の税務署に郵送または持参して提出することで確定申告が完了します。また、e-Taxをご利用頂くと、「確定申告書作成コーナー」で作成したデータをネット送信して提出(電子申告)できるため、印刷や郵送・持参の手間が省けるメリットがあります。但し、e-Taxのご利用には事前登録が必要です。作成したデータを印刷して提出(郵送または持参)する場合は、事前登録なしで手軽に作成から申告まで完了させることができます。

国税庁の「確定申告書作成コーナー」

![]()

国税庁では、確定申告書の作成からネットでのデータ送信まで一括で電子申告を完了できる専用ソフト「e-Taxソフト」を無料提供しています。e-Taxソフトは、申告に必要な各種登録や届け出にも対応した多機能な専用ツールです。しかし、操作の仕方がわかりにくいとの評判もあり、一般の人が使用するには非常にハードルが高いものとなっています。e-Taxで確定申告(電子申告)する場合、国税庁の「確定申告書作成コーナー」にて作成したデータをe-Tax(ウェブ)で送信する方法がおすすめです。

確定申告で必要な書類

FXGTのお取引を確定申告する場合は、年間の総所得額が分かる書類と各種控除証明書、トレードに係る諸経費の領収書をご準備ください。また、e-Tax(国税電子申告・納税システム)で申告を行う場合はマイナンバーカードが必要です。郵送や税務署窓口にて申告書類を提出される場合には、マイナンバー(個人番号)が分かる書類と本人確認書類が必要となります。

確定申告書

手書き記入で確定申告を行う場合には「確定申告書」が必要です。確定申告書は、お近くの税務署や市役所などで配布されています。国税庁が提供する「e-Tax(国税電子申告・納税システム)」を利用して、Web上で確定申告書を作成して印刷出力することも可能です。

![]()

e-Tax(国税電子申告・納税システム)とは、所得税や地方税、消費税などの税金に関する申告から納税までの手続きを行うための国税庁が提供するシステムです。e-Taxでは画面の案内に沿って入力を進めるだけで自動的に必要な計算が行われ、そのままオンライン上で納税まで行うことが可能です。源泉徴収票のスマホ読み込みや、確証書類の省略化など、非常に簡潔に確定申告を行って頂けます。尚、e-Taxにより確定申告を完結させるには「マイナンバーカード」と「マイナンバーカード読み取り対応スマートフォン」または「IDカードリーダライタ」が必要です。マイナンバーカード未発行の方やマイナンバーカード読み取り対応可能な機器をお持ちでない場合は「ID・パスワード方式」を選択することも可能です。但し、「ID・パスワード」は事前に税務署に申請をして発行する必要があることと、マイナンバーカードや対応機器が普及するまでの暫定措置となる点にご留意ください。

年間取引明細書

FXGTにおける1年間(1月1日〜12月31日)のお取引で発生した損益が確認できる「年間取引明細書」を、MT4(MetaTrader4)/MT5(MetaTrader5)にて取得してください。FXGTで複数口座を運用している場合や、FXGT以外の海外FX業者も利用されている場合は、取引口座毎に年間取引明細書を取得する必要がございます。

![]()

源泉徴収票

給与所得者の方は、源泉徴収票も必要です。勤務先にて年末調整が完了した後、遅くとも1月下旬までに交付されます。年の途中で退職された方は、退職後に勤務先より交付されますので保管しておいてください。もし、源泉徴収票を紛失された場合には、勤務先の総務・人事担当部門に再発行を依頼してください。尚、スマホ版e-Taxを利用して確定申告を行う方は、源泉徴収票をスマホ(対応可能な機種)で読み取って自動入力を行うことが可能です。

各種控除証明書

各種控除が適用される場合には、課税所得額や税額を減らすことができるため漏れのないよう申告します。控除には、課税所得額を減らすことができる「所得控除」と税額を減らす「税額控除」があります。所得控除は、基礎控除や配偶者控除、ひとり親控除などを始め、健康保険料や生命保険料、ふるさと納税など様々です。税額控除は、住宅ローン控除や配当控除などが該当します。控除を証する書類として、基礎控除を始め自治体や国で把握可能な配偶者控除や扶養控除、ひとり親控除、障害者控除などについてはそもそも発行されていないため、記入またはe-Tax上で選択することで申告可能です。一方、生命保険料や地震保険料など民間の企業との契約分で控除対象となるものについては、11月下旬頃までに控除証明書が郵送されてきますので必ず保管しておいてください。

確定申告時における主な所得控除の種類

配偶者控除、医療費控除、雑損控除、配偶者特別控除、扶養控除、社会保険料控除、小規模企業共済掛金控除、生命保険料控除、地震保険料控除、寄付金控除、障がい者控除、ひとり親控除、寡婦・寡夫控除、勤労学生控除

必要経費の領収書・レシート

FXGTにおけるFXトレードに関する諸費用は必要経費として総所得額から差し引くことが可能です。最終的に「必要経費」として認められるか否かは税務署が判断することになりますが、一般的にはFXトレードの必要経費として申告可能なものは以下のものが該当すると考えられます。

FXトレードにおける必要経費の具体例

- FXに関するセミナー参加費用や交通費・宿泊費

- FXに関する書籍・文房具・アプリ等の購入費用

- 有料EA(自動売買ソフト)購入費用やVPS月額利用料

- FXトレードに必要なパソコン・スマホ等の機器購入費用や月額利用料

- インターネット通信費用や電気代

- トレード専用の部屋や事務所などの賃料

![]()

FXトレードに必要なパソコンやスマホ、タブレット等の機器購入費用や月額利用料なども経費計上は可能ですが、いずれもFX取引以外でも利用する機会が生じるものです。「FXトレード専用」であることを証明できない場合には、FX取引で使用した割合分を必要経費として計上します。

また、FXトレード用に購入したパソコンやモニター、スマホ、タブレット等、長期間使用するものについては「減価償却」となる点にご留意ください。尚、機器の購入代金が10万円・20万円では経費として計上する期間が異なります。FX専用か否か、その使用割合によっても減価償却費の計算方法が異なります。FXトレードに使用する機器の減価償却方法は、次の通りです。

FXトレードに使用する機器の減価償却方法

| 機器の 購入代金 |

減価償却 |

| 10万円未満 | 消耗品として該当する年に全額を経費計上 |

| 10万円以上 20万円未満 |

購入代金を耐用年数3年かけて経費計上 |

| 20万円以上 | 購入代金を耐用年数4年かけて経費計上 |

上記を参考に「購入代金÷耐用年数×(使用月数)」で減価償却費を算出することが可能です。

例1)FX取引専用で30万円のPCを購入(7月購入)した場合の減価償却費計算例

30万円 ÷ 4年 ×(6カ月÷12カ月)

= 37,500円

例2)15万円のPCを購入(7月購入)した場合の減価償却費(FX取引使用割合は3割程度)

15万円 ÷ 3年 ×(6カ月 ÷ 12カ月)× 30%

= 7,500円

![]()

マイナンバーカード(個人番号)または本人確認書類

確定申告時には、マイナンバーカード(個人番号)または本人確認書類が必要です。確定申告書の提出方法により、必要なものが異なりますので予めご確認ください。確定申告をe-Taxだけで完結させる際は、マイナンバーカードがあると大変スムーズです。マイナンバーカード読み取り対応スマホや、別途マイナンバーカードを読み取るためのカードリーダライタがあればマイナンバーカードのみご準備ください。e-Taxのご利用を希望される方で、マイナンバーカード未発行あるいは読み取り機器がない場合は、事前に税務署に「ID・パスワード方式」を発行してもらうことで対応が可能です。また、郵送あるいは税務署の窓口にて確定申告書類を提出される方でマイナンバーカードをお持ちでない場合は、マイナンバー(個人番号)が分かる個人番号通知カードや住民票に加え、運転免許証やパスポート等の本人確認書類が必要です。

海外FXと国内FXの税制の違い

FXGTを始めとする「海外FX」と「国内FX」のお取引で獲得した利益は、それぞれ税区分が異なります。海外FXは雑所得の「総合課税」に区分され、1年間の課税所得が高いほど税率が高くなる「累進課税」が適用されます。尚、FXGTとその他の海外FXで生じた損益は通算することができますが、国内FXで生じた損益とは通算することができません。この他、適用される税率や損失繰越の可否などにも違いがありますのでご留意ください。

税区分と税率

「海外FX」(FXGT)と「国内FX」では、以下の通り税制が異なります。

海外FXと国内FXの税制の相違点

| 海外FX(FXGT) | 国内FX | |

| 所得区分 | 雑所得 | |

| 税区分 | 総合課税 | 申告分離課税 |

| 税率 | 累進課税 | 一律20.315%(*1) |

| 損益通算 | 「総合課税の雑所得」間で損益通算可能 | 「先物取引に係る雑所得」間で損益通算可能 |

| 損失繰越 | 不可 | 3年分の損失繰越が可能 |

| 所得区分 | |

| 海外FX(FXGT) | 雑所得 |

| 国内FX | 雑所得 |

| 税区分 | |

| 海外FX(FXGT) | 総合課税 |

| 国内FX | 申告分離課税 |

| 税率 | |

| 海外FX(FXGT) | 累進課税 |

| 国内FX | 一律20.315%(*1) |

| 損益通算 | |

| 海外FX(FXGT) | 「総合課税の雑所得」間で損益通算可能 |

| 国内FX | 「先物取引に係る雑所得」間で損益通算可能 |

| 損失繰越 | |

| 海外FX(FXGT) | 不可 |

| 国内FX | 3年分の損失繰越が 可能 |

この通り、国内FXの税率は課税所得に対して一律20.315%の所得税がかかります。一方、海外FX(FXGT)は基礎控除48万円やその他の控除、諸経費などを差し引いた課税所得に対して累進課税の税率が適用されます。

海外FX(FXGT)の利益に適用される累進課税

| 課税所得額 | 所得税率(*1) | 控除額 | 住民税 |

| 1,950,000円 | 5% | 0円 | 10% |

| 1,950,000円超~3,300,000円以下 | 10% | 97,500円 | 10% |

| 3,300,000円超〜6,950,000円以下 | 20% | 427,500円 | 10% |

| 6,950,000円超〜9,000,000円以下 | 23% | 636,000円 | 10% |

| 9,000,000円超〜18,000,000円以下 | 33% | 1,536,000円 | 10% |

| 18,000,000円超〜40,000,000円以下 | 40% | 2,796,000円 | 10% |

| 40,000,000円超〜 | 45% | 4,796,000円 | 10% |

| 1,950,000円 | |

| 所得税率(*1) | 5% |

| 控除額 | 0円 |

| 住民税 | 10% |

| 1,950,000円超~3,300,000円以下 | |

| 所得税率(*1) | 10% |

| 控除額 | 97,500円 |

| 住民税 | 10% |

| 3,300,000円超〜6,950,000円以下 | |

| 所得税率(*1) | 20% |

| 控除額 | 427,500円 |

| 住民税 | 10% |

| 6,950,000円超〜9,000,000円以下 | |

| 所得税率(*1) | 23% |

| 控除額 | 636,000円 |

| 住民税 | 10% |

| 9,000,000円超〜18,000,000円以下 | |

| 所得税率(*1) | 33% |

| 控除額 | 1,536,000円 |

| 住民税 | 10% |

| 18,000,000円超〜40,000,000円以下 | |

| 所得税率(*1) | 40% |

| 控除額 | 2,796,000円 |

| 住民税 | 10% |

| 40,000,000円超〜 | |

| 所得税率(*1) | 45% |

| 控除額 | 4,796,000円 |

| 住民税 | 10% |

例えば、FXGTの取引で得た利益から各種控除や経費を差し引いた「課税所得」が300万円の場合(その他の所得はないものとする)、所得税額は以下となります。

3,000,000円 × 10% – 97,500円

= 202,500円

![]()

海外FXは課税所得額に対して5%〜45%、国内FXは一律20.315%と適用税率が異なります。税率だけで比較すると、国内FXに適用される20.315%を超える課税所得額に到達すれば、海外FXの方が税金が高いということになります。しかし、海外FXの課税所得額には、FXの取引利益だけでなくその他「総合課税の雑所得」に区分される所得も含むため、税制面において海外FXと国内FXを単純に比較することはできません。

また、FXGTでは最大1,000倍のハイレバレッジトレードや、損失を証拠金額までに限定できるゼロカットシステムなど国内FXでは実現できない有利なトレード環境がございます。さらに、お取引にご利用頂ける豪華ボーナスをプレゼントするキャンペーンも常時開催しておりますので、自己資金を少額に抑えてダイナミックなトレードをお楽しみ頂けます。税金に関する優位性は結果論となりますので、ご自身のトレードスタイルに適しているかどうかをポイントにして頂くことをおすすめします。

損益通算

海外FX(FXGT)と国内FXで発生した利益や損失は損益通算することができませんが、複数の海外FX口座間の損益通算は可能です。損益通算とは、一定期間の取引で得た利益と損失を相殺し合うことを指します。例えば、FXGTの年間利益が100万円、他の海外FX業者の年間損失が50万円だった場合に、「100万円 – 50万円 = 50万円」と課税所得を抑えることができます。また、海外FX口座間だけでなく、「総合課税の雑所得」に区分される現物の仮想通貨取引の損益やアフィリエイト収入、オークションサイトの売り上げなども損益通算の対象となります。確定申告の有無は年間の総所得額を基準にするため見落としがちですが、損失分があれば計上するようにしましょう。

![]()

損失繰越

FXGT等の海外FXのお取引で発生した損失は、損失繰越することができません。一方、国内FXは最長3年まで損失を繰り越して控除する損失繰越が可能です。損失繰越は、確定申告の対象期間となる1年の間に損益通算可能な利益を得られなかった場合に、損失分を最長3年持ち越すことができる制度です。課税所得額を減らすことができる有益な制度ですが、海外FXには適用されませんのでご注意ください。

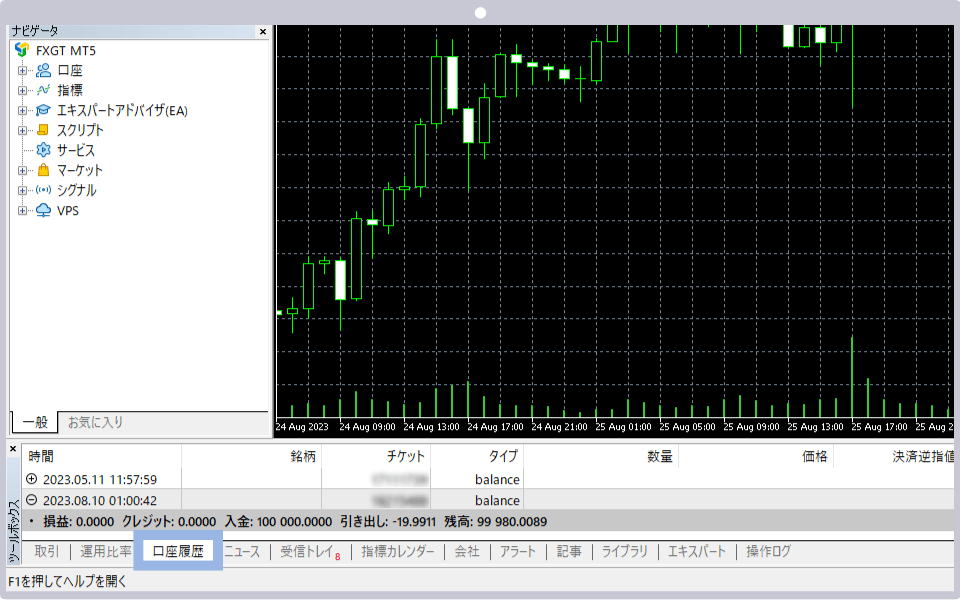

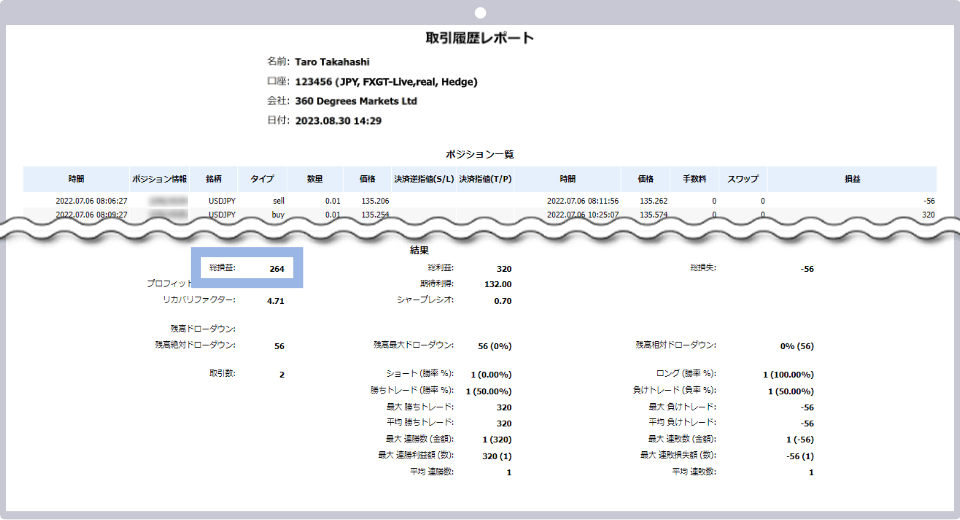

FXGT 年間取引明細書の取得方法と見方

FXGTの年間取引明細書は、MT4/MT5の「口座履歴」タブより簡単に取得することができます。尚、年間取引明細書のダウンロードや出力印刷はPC版のみとなります。

FXGT 年間取引明細書の取得方法

MT4/MT5の口座履歴画面の表示

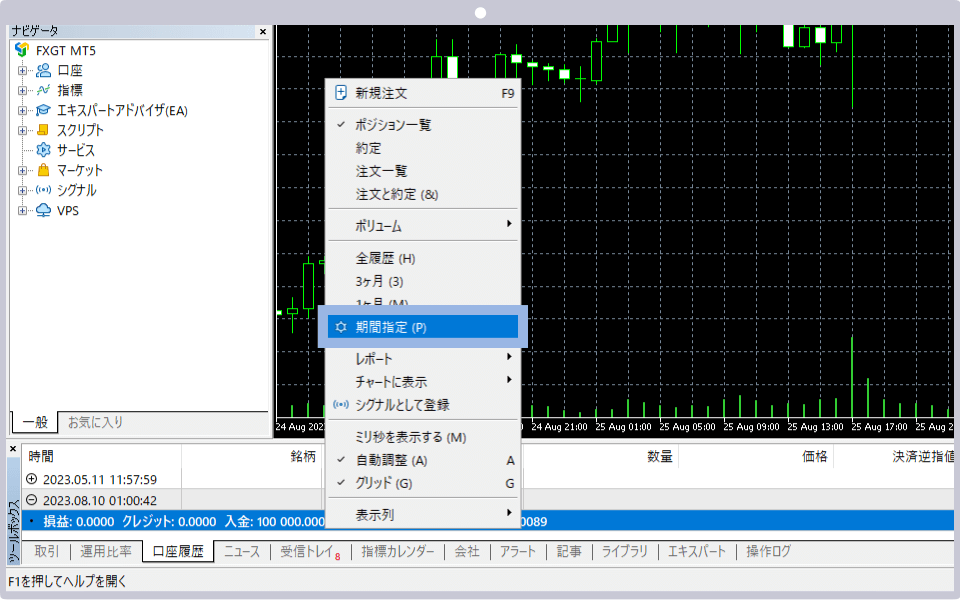

FXGTのMT4/MT5へ年間取引明細書を確認したい取引口座のIDとパスワードでログインし、画面下部「ターミナル(ツールボックス)」内、「口座履歴」タブをクリックします。

期間指定の選択

口座履歴のウィンドウ内で右クリックし、「期間指定」を選択します。

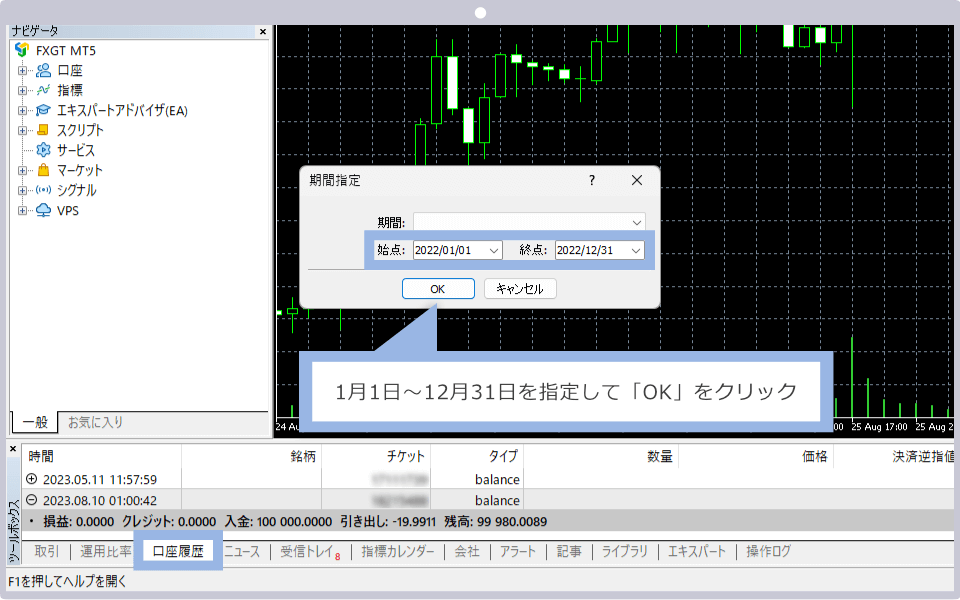

期間の指定

「期間指定」画面が表示されましたら、始点に「1月1日」、終点に「12月31日」をそれぞれ入力して「OK」をクリックします。

レポートの保存

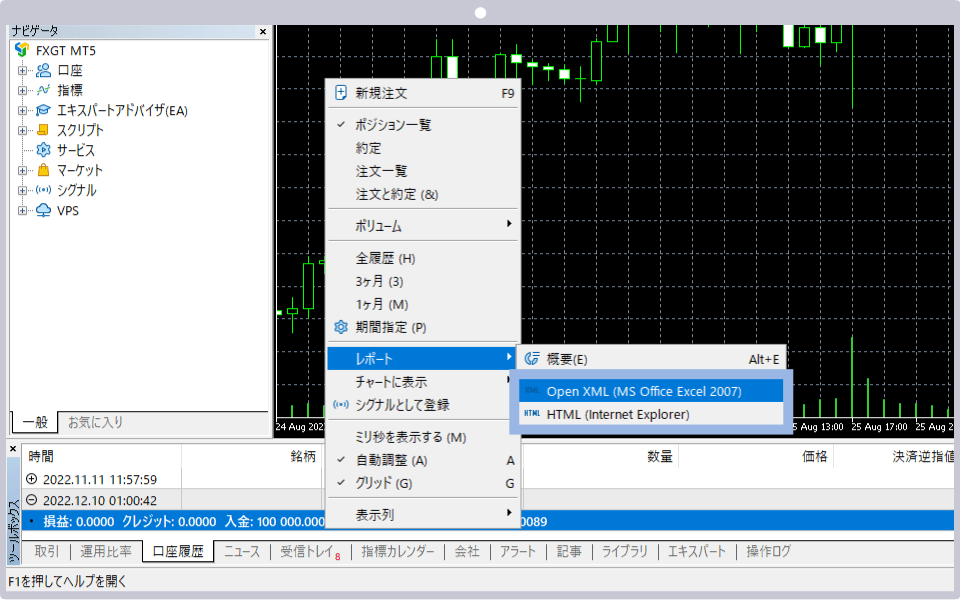

「口座履歴」のウィンドウに、指定した1月1日から12月31日の取引履歴が表示されます。ウィンドウ内で右クリックして「レポート」を選択し、保存形式「Open XML」または「HTML」を指定して任意の場所に保存します。

保存形式で「Open XML」を指定した場合はエクセルファイルで、「HTML」を指定した場合はブラウザ上でそれぞれ年間取引明細書を確認することができます。

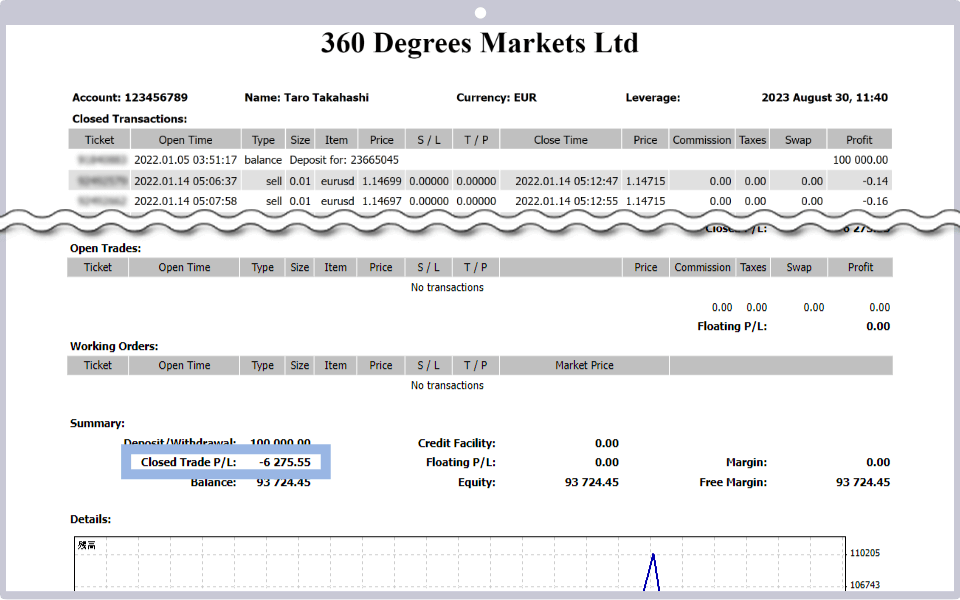

FXGT 年間取引明細書の見方

年間取引明細書は、当該取引口座における1年間の売買履歴や年間損益を始め、エントリー方向(ロング・ショート)の比率、ドローダウンなどトレードの分析結果等も確認することができます。様々な数字が表示されていますが、確定申告書を作成する際に確認すべき項目は、MT4「Closed TradeP/L」、MT5「総損益」のみとなります。FXGTの複数口座でお取引がある場合には、取引口座毎に年間取引明細書を取得してください。確定申告書への記入または入力時には「支払者」単位で所得を申告しますので、複数口座で発生した損益を合算します。

MT4 年間取引明細書

MT5 年間取引明細書

FXGT 確定申告のやり方

確定申告書の作成・提出方法には、「手書きで作成して提出する方法」と、「オンラインで確定申告書を作成して提出する方法」の2つのやり方があります。オンライン(ネット)で作成した確定申告書は、印刷して提出(郵送、または持参)することも、e-Taxで電子申告することも可能です。

確定申告書を作成する際は、必要書類をお手元にご準備のうえ、ご希望の方法で確定申告書に記入または入力して期日までに提出してください。FXGTのお取引で発生した利益を確定申告する際のやり方は、次の通りです。

手書きで確定申告書を作成する方法

確定申告書を手書きで作成する場合、「確定申告書」に必要事項を記入して提出します。確定申告書は、お近くの税務署や市役所などで配布されています。国税庁のホームページから確定申告書のPDFファイルをダウンロードして、自宅やコンビニ等のプリンターで印刷して記入・提出することも可能です。確定申告書を手書きで作成する手順は下記の通りです。

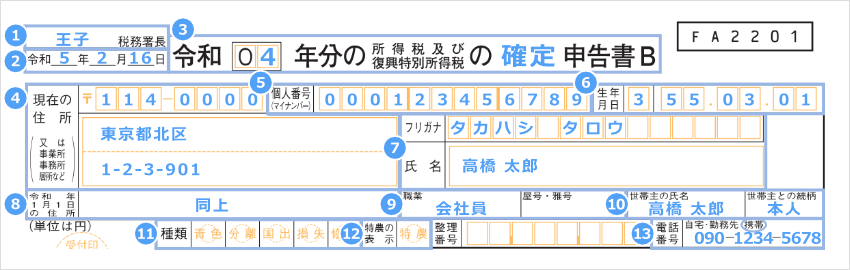

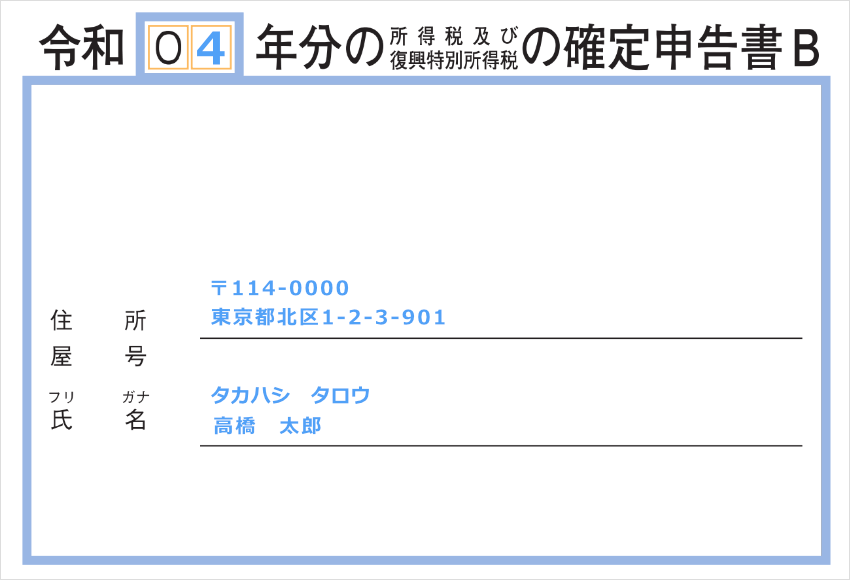

個人情報の記入

確定申告書の第一表の上部に、住所や氏名、生年月日、マイナンバー(個人番号)等の個人情報を記入します。所轄の税務署名や申告書の提出年月日、申告年度も記入します。

|

税務署名 |

例)王子 |

|

申告書の提出年月日 |

例)令和5年2月16日 |

|

表題 |

例)04 確定 |

|

現在の住所 |

例)114-0000 東京都北区1-2-3-901 |

|

マイナンバー(個人番号) |

例)000123456789 |

|

生年月日 |

例)3 55.3.1 |

|

氏名・フリガナ |

例)高橋 太郎・タカハシ タロウ |

|

申告する年の1月1日時点の住所 |

例)同上 |

|

職業/屋号・雅号 |

例)会社員 |

|

世帯主の名前 |

例)高橋 太郎 |

|

種類 |

記入なし |

|

特農 |

記入なし |

|

電話番号 |

例)090-1234-5678 |

①所轄の税務署は、お近くの税務署名を記入してください。

②申告書の提出年月日には、確定申告書を提出する日付を数字のみ記入してください。

③表題には確定申告期間の年を記入し、「所得税及び復興特別所得税の」の直後に「確定」と記入してください。

④現在の住所は、現在の居住住所を郵便番号から番地や部屋番号まで全て記入してください。自営業等の方で、事務所や事業所等の住所地に納税する場合は、「事業所・事務所・居所など」のいずれかに〇をして、上段に事務所等の住所を、下段にお住まいの住所を記入してください。

⑤個人番号(マイナンバー)を記入してください。

⑥生年月日を元号から記入してください。元号に対応する数字は以下の通りです。

| 明治 | 1 |

| 大正 | 2 |

| 昭和 | 3 |

| 平成 | 4 |

| 令和 | 5 |

⑦氏名・フリガナには、カナ氏名と漢字氏名をフルネームで記入してください。

⑧申告する年の1月1日時点の住所が、④の住所と同一の場合は「同上」と記入し、④の住所と異なる場合は住所を記入してください。

⑨職業/屋号・雅号がある場合には記入してください。個人事業主の場合は職業欄に「〇〇小売業」「〇〇販売業」などご自身の職業を記入し、屋号・雅号がある方はここに記入してください。

⑩世帯主の氏名と続柄には、世帯主の氏名と世帯主との続柄を記入してください。世帯主本人の場合は、「本人」と記入します。

⑪種類は、「青色申告者」「申告書第三表を使用する方」「国外転出時課税制度の適用を受ける方」「申告書第四表を使用する方」に該当するもの全てに〇を記入してください。該当しない場合は空欄で構いません。

⑫特農の表示は、特別農業者に該当する場合にのみ〇を記入してください。

⑬電話番号は、「自宅・勤務先・携帯」のいずれかに〇を記入して番号を記入してください。

確定申告書の第二表にも、表題の申告期間の年と「住所」「氏名・フリガナ」「屋号」をご記入ください。

FXGTで発生した利益の記入(雑所得)

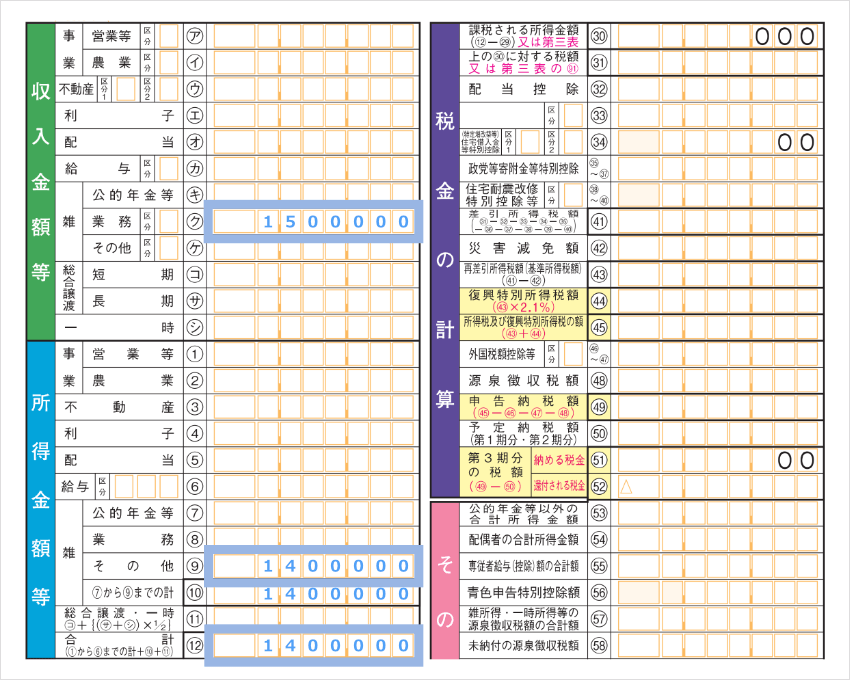

確定申告書の第一表の「収入金額等」の「ケ」にFXGTの取引で発生した総利益を記入します。FXGT以外の海外FX業者等でも利益がある場合は、合算して記入してください。次に「ケ」に記入した収入金額から必要経費を差し引いた金額を、所得金額等の⑨に記入します。「⑦~⑨までの合計額」を⑩に記入し、「①~⑥の合計+⑩+⑪」を計算して⑫に記入します。

記入例)FXGTの利益が1,500,000円・必要経費が100,000円でFXGT以外の所得がない場合

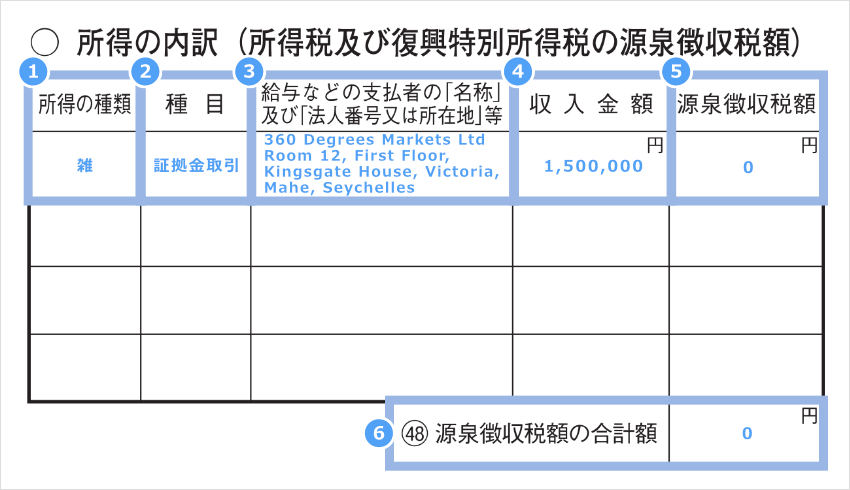

所得の内訳記入

確定申告書の第二表の「所得の内訳(所得税及び復興特別所得税の源泉徴収税額)」に、①で記入した「収入金額等」と「所得金額等」の内訳を記入します。

「ケ」に記入した所得額にFXGT以外の海外FX取引等で得た利益等を含む場合は、「所得の内訳」に全て記入します。

|

所得の種類 |

例)雑 |

|

種目 |

例)証拠金取引 |

|

給与などの支払者の「名称」及び 「法人番号又は所在地」等 |

例)360 Degrees Markets Ltd Room 12, First Floor, Kingsgate House, Victoria, Mahe, Seychelles |

|

収入金額 |

例)1,500,000円 |

|

源泉徴収税額 |

例)0円 |

|

源泉徴収額の合計額 |

例)0円 |

①所得の種類は、「雑」または「雑所得」と記入します。

②種目は、「証拠金取引」というように海外FX取引であることが分かるよう記入します。

③給与などの支払者の「名称」及び「法人番号又は所在地」等は、FXGTの会社名「360 Degrees Markets Ltd」と住所「 Room 12, First Floor, Kingsgate House, Victoria, Mahe, Seychelles」を記入します。

④収入金額は、必要経費を差し引く前の収入金額を記入します。

⑤源泉徴収税額は「0」円を記入します。※FXGTを含む海外FXでは源泉徴収は行われないため。

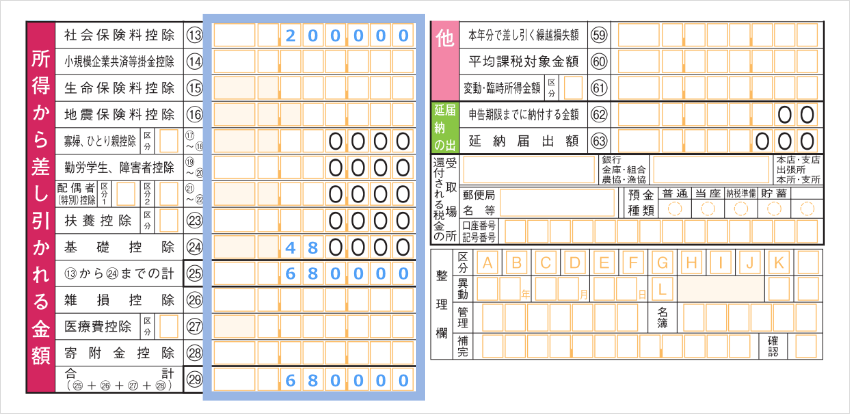

各種控除額の記入

次に、⑬~㉔に、該当する控除額を記入して、㉕に合計額を記入します。㉖~㉘に該当する方は控除額を記入し、㉙に㉕を足した金額を記入してください。

記入例)基礎控除48万円・社会保険料控除20万円が適用される場合

![]()

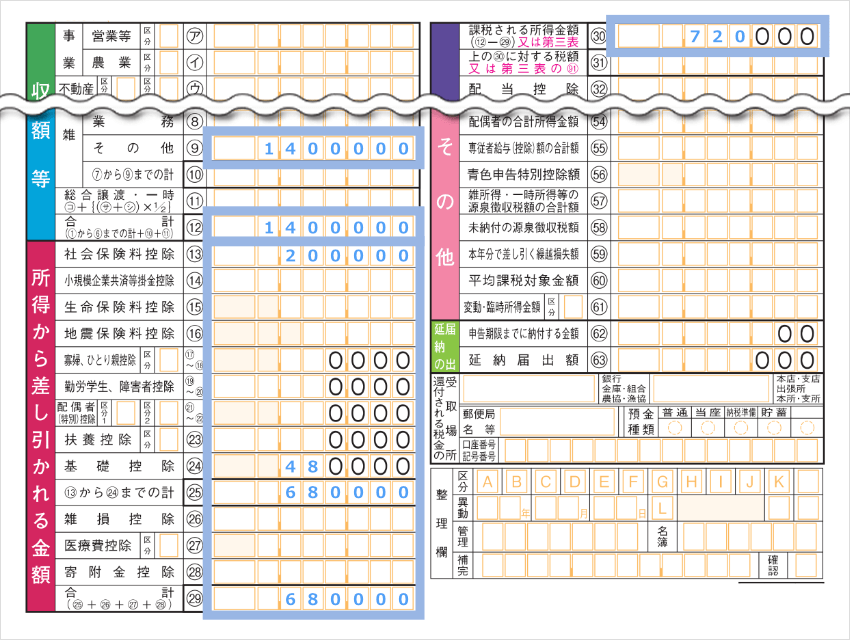

課税所得の計算

確定申告書第一表「所得金額等」の⑫の金額から、㉙「所得から差し引かれる金額」の金額を差し引きます。算出した金額を㉚「税金の計算」に転記してください。

記入例)⑫1,400,000円-㉙680,000円=720,000(㉚に記入)

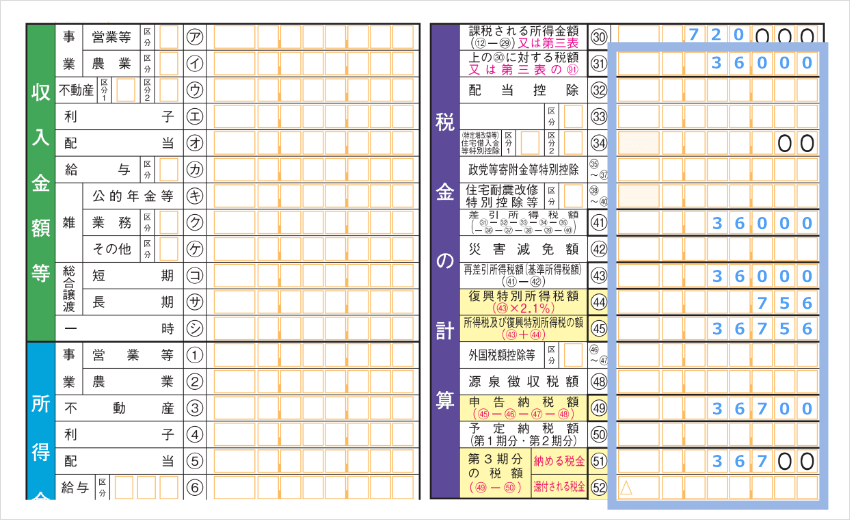

所得税の計算

㉚の課税所得金額に、所定の税率を乗じて控除額を差し引き所得税を算出します。確定した税額は㉛「税金の計算」に記入します。

記入例)720,000円×5%=36,000

課税される所得金額に対する税額の計算方法

| 課税所得金額 | 税額の計算式 (税率・控除額) |

| 0円 | 0円 |

| 1,000円 ~1,949,000円 |

課税所得額×5% |

| 1,950,000円 ~3,299,000円 |

課税所得額×10% -97,500円 |

| 3,300,000円 ~6,949,000円 |

課税所得額×20% -427,500円 |

| 6,950,000円 ~8,999,000円 |

課税所得額×23% -636,000円 |

| 9,000,000円 ~17,999,000円 |

課税所得額×33% -1,536,000円 |

| 18,000,000円 ~39,999,000円 |

課税所得額×40% -2,796,000円 |

| 40,000,000円~ | 課税所得額×45% -4,796,000円 |

納税額の記入

㉛で確定した税額に復興特別所得税2.1%を加算し最終納税額を確定し、51「納める税金」に記入します。還付金が発生する場合には52「還付される税金」に記入してください。

㉛~㊵に記載されている金額を順に差し引き、㊶に記入します。㊶ー㊷の結果を㊸に、㊸の金額に復興特別所得税2.1%を乗じた金額を㊹に記入して、㊸+㊹の合計額を㊺に記入してください。

㊺の金額から㊻~㊽の金額を差し引き、㊾に記入します。㊾の数字が黒字の場合は100円未満は切り捨てます。赤字の場合は切り捨て・切り上げをせずにそのまま金額をご記入ください。

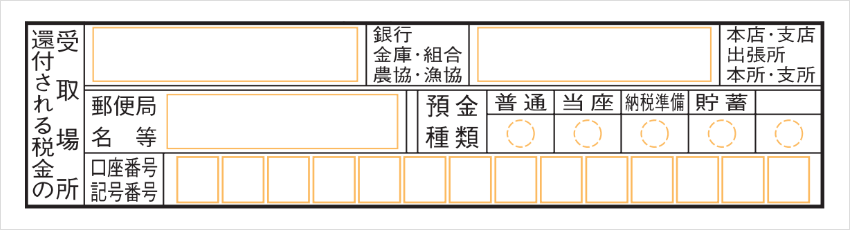

計算の結果、還付金が発生する場合には、確定申告書第一表の右下「還付される税金の受取場所」に還付金受取口座を記入します。確定申告書の提出後、1カ月前後で指定口座へ還付金が振り込まれます。

住民税・事業税に関する事項

確定申告書第二表の「住民税・事業税に関する事項」にて、希望する住民税の納付方法に○ を記入します。住民税を給与から差し引く場合は「特別徴収」に、ご自身で納付する場合には「自分で納付」に〇をします。「自分で納付」を選択した場合は、現住所へ納付所が届きますので期日内にご自身で住民税を納めてください。

![]()

FXGTのお取引で発生した利益には住民税もかかります。所得税は確定申告後、3月15日までにご自身の指定した方法で納付します。住民税は納税する自治体によって課税率等が異なるため、お住まいの市町村にて税額を決定後、6月頃までに現住所へ納付書が送付されますので、住民税を納めてください。一方、給与所得者は、「自分で納付」か「特別徴収」のいずれかを選択できます。「特別徴収」を選択された場合は、住民税を6月〜翌年5月までに分割して給与天引きにて納付することが可能です。お勤め先の給与計算担当者に「給与所得以外の収入がある」ことを知られたくない場合には「自分で納付」を選択してください。

手書き作成した確定申告書の提出

手書きで作成した確定申告書は、所轄税務署へ郵送、または所轄税務署の窓口に持参して提出します。提出時には本人確認書類の提出が必須です。確定申告書提出に際し、マイナンバーカードをお持ちの方はマイナンバーカードをご提出ください。マイナンバーカードをお持ちでない場合は、マイナンバー(個人番号)を確認できる「通知カード」または「住民票(個人番号が記載されているもの)」に加え、ご本人様であることが確認できる書類をもう1点提出する必要があります。下記のような公的機関が発行する本人確認書類をご提出ください。

確定申告書提出時の本人確認書類(いずれか1点)

- 運転免許証

- 健康保険被保険者証

- パスポート

- 身体障がい者手帳

- 在留カード

郵送による提出

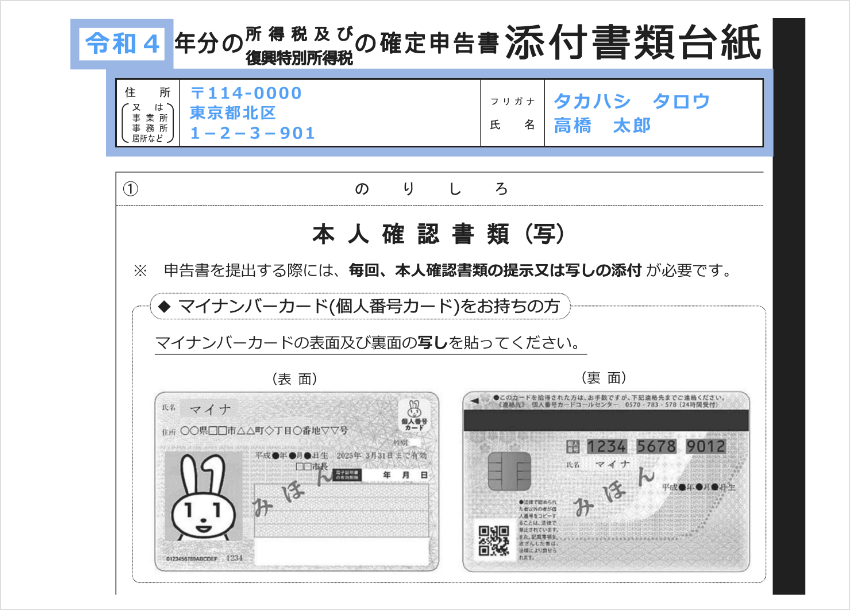

郵送の場合は、「確定申告書添付書類台紙」に「申告年」と「住所」・「氏名(フリガナ)」を記入の上、本人確認書類の写しを添付し、確定申告書と一緒に提出します。確定申告書添付書類の台紙は、確定申告書と共にお受け取り頂けますが、汚損や紛失などの場合には、国税庁のホームページから印刷出力してご利用ください。

尚、確定申告書を郵送にて提出する際は、「郵便物」(第一種郵便物)または「信書便物」を利用してください。例えば、「レターパック」「普通郵便」「定形郵便」などが該当します。確定申告には申告期限(毎年3月15日)がございますので、郵送提出をご希望の場合はなるべく早めにご対応ください。通信日付(消印)の日付が税務署への提出日とみなされます。申告期限が間近に迫っている場合には、郵便局の窓口へ持参し「郵便局の受付印」を確証として保管しておくことをおすすめします。

税務署窓口にて提出

確定申告書を納税地の税務署の窓口にて直接提出する場合は、本人確認書類(原本)の提示が必要となりますので必ず持参してください。毎年2月16日〜3月15日までの確定申告期間は、税務署が混雑します。提出期限が近づくとより混雑しますので、なるべく早く提出するかe-Taxによる提出へ切り替えることをおすすめします。

オンラインで確定申告書を作成する方法

国税庁のホームページに設けられている「確定申告書作成コーナー」を利用すると、必要な項目に入力していくだけで自動的に確定申告書が完成します。出来上がった確定申告書は自宅やコンビニ等のプリンターで印刷して、所轄の税務署に郵送または持参して提出頂けます。また、e-Taxへの事前登録が完了している場合、「確定申告書作成コーナー」で作成したデータをe-Tax送信すると、印刷と提出の手間を省いて電子申告を行うことができます。作成したデータを印刷して提出する場合は、事前登録なしに手軽に作成から申告まで完了させることができます。確定申告書を「確定申告作成コーナー」で作成する方法は下記の通りです。

税務署への確定申告書提出方法の選択

国税庁のホームページより「確定申告書作成コーナー」にアクセスします。e-Taxによる電子申告を行う場合は、「スマートフォンを使用してe-Tax」、「ICカードリーダライタを使用してe-Tax」、「ID・パスワード方式でe-Tax」からご希望の方法を選択します。e-Taxに登録していない場合は、その他の「印刷して提出」を選択して、確定申告書作成へ進みます。

選択した方法により次に行う操作の案内が異なります。案内に沿って「作成する申告書等の選択」のステップまでお進みください。

![]()

マイナンバーカードをお持ちの方で、「マイナンバーカードの読み取りに対応しているスマホをお持ちの場合」または「ICカードリーダライタをお持ちの場合」は「マイナポータル」との連携が可能です。マイナポータルとは、行政手続きを円滑に進めるためのオンラインサービスです。行政が把握している社会保険料や各種控除がe-Taxに自動で反映されるため、よりスムーズに確定申告を行って頂けます。

作成する申告書等の選択

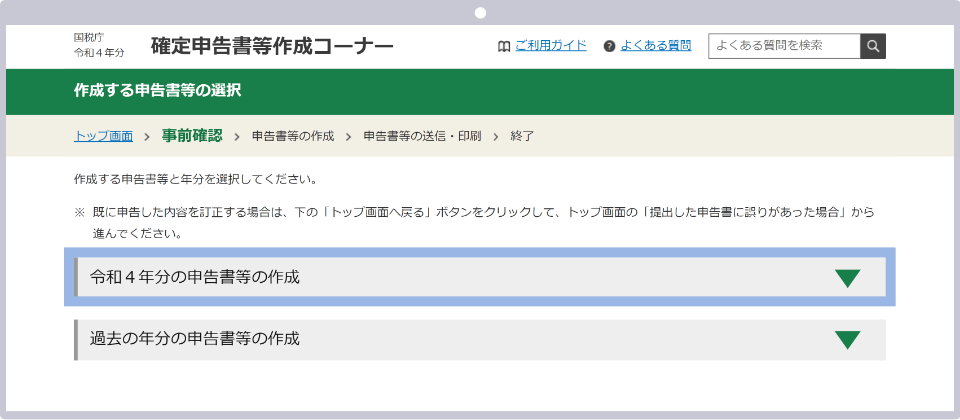

「令和4年分の申告書等の作成」をクリックします。

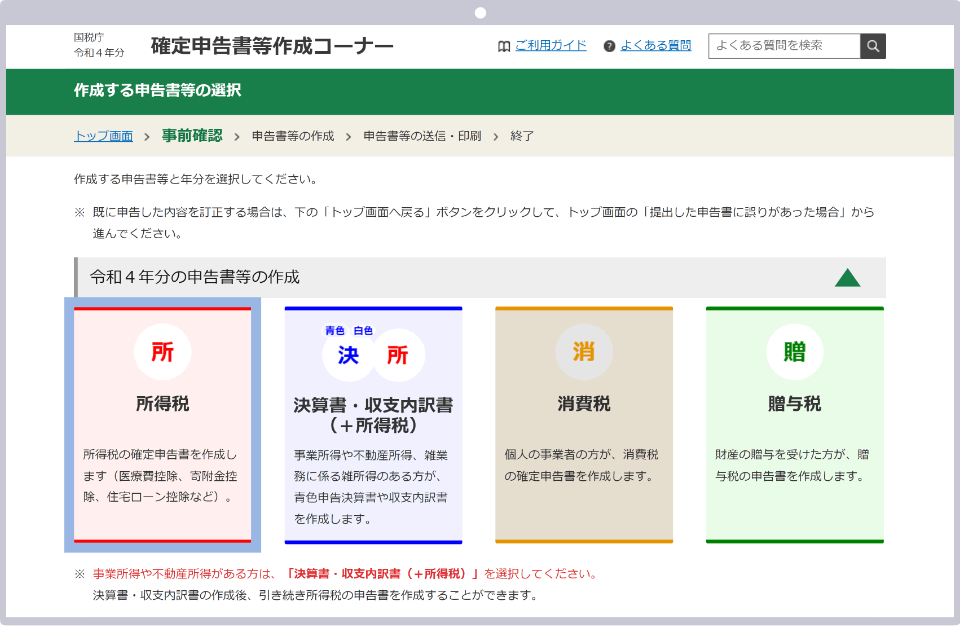

申告する税の種類が表示されますので「所得税」を選択します。

![]()

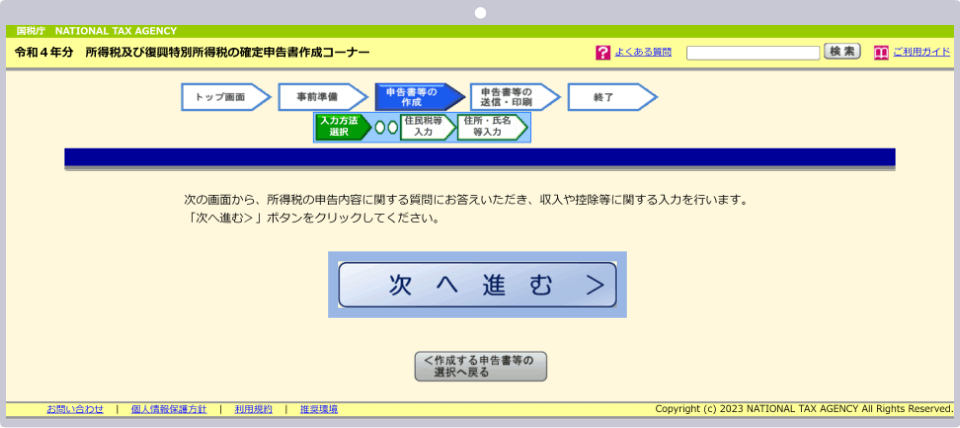

「次へ進む」をクリックして確定申告書作成画面へ進みます。

作成する申告書等の選択

「申告される方の生年月日」に「生年月日」を入力します。「申告内容に関する質問」の「給与以外に申告する収入はありますか?」で「はい」を選択します。付随する質問が2つ追加されますので、税務署から青色申告の承認を受けていますか?」と「税務署から予定納税額の通知を受けていますか?」の質問に「はい」または「いいえ」を選択し「次へ進む」をクリックします。

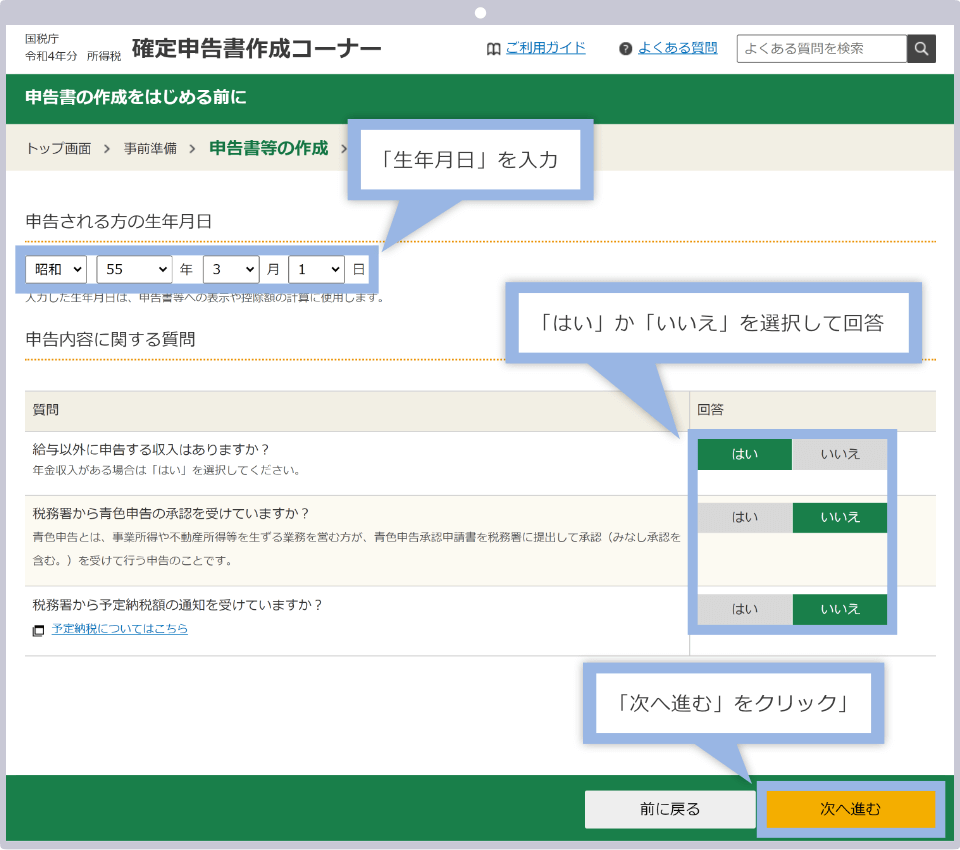

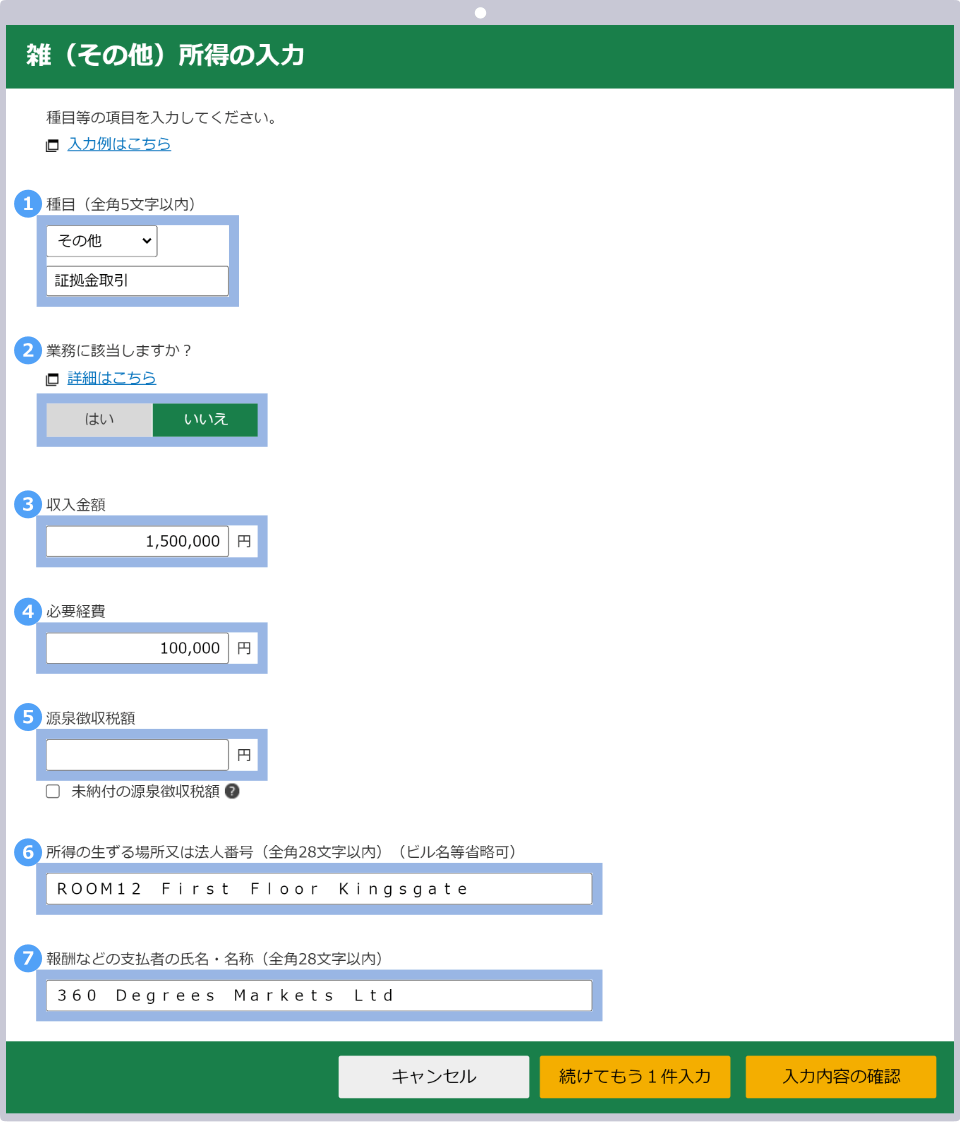

FXGTの利益(雑所得)の記入

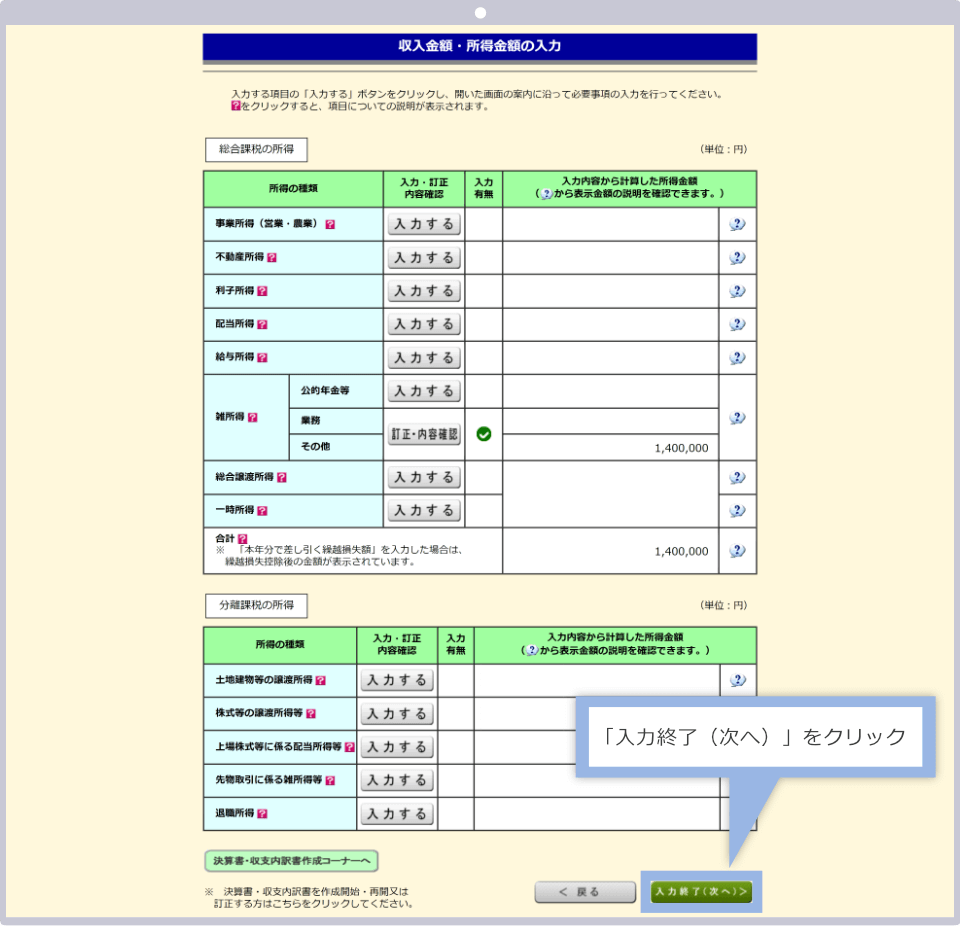

「総合課税の所得」から「雑所得」の「その他」の「入力する」をクリックします。「雑(その他)所得の入力」に関する説明が表示されますので「入力する」をクリックし、雑(その他)所得の入力画面が表示されましたら、上から順に入力を進めていき、入力が完了したら「入力内容の確認」をクリックします。

|

種目 |

例)「その他」を選択し「証拠金取引」と入力 |

|

業務に該当しますか |

例)「いいえ」 |

|

収入金額 |

例)1,500,000 |

|

必要経費 |

例)100,000 |

|

所得の生ずる場所又は法人番号 |

例)ROOM12 First Floor Kingsgate |

|

報酬などの支払い者の氏名・名称 |

例)360 Degrees Markets Ltd |

①種目は「その他」を選択し、表示された詳細入力欄に「証拠金取引」と入力します。

②業務に該当しますかは、「いいえ」を選択します。

③収入金額は、FXGTで発生した損益の合計額を記入します。FXGTの複数口座を利用してお取引されている場合は、取引のある全口座の年間取引明細書を取得して全ての損失・利益の合計額を記入します。

④必要経費は、FXGTのFX取引にかかった経費を入力します。

⑤源泉徴収税は、入力不要です。FXGTを含む海外FXの取引は源泉徴収の対象外となります。

⑥所得の生ずる場所又は法人番号は、全角28文字以内の制限があるため「ROOM12 First Floor Kingsgate」と入力します。FXGTの正しい住所は「Room 12, First Floor, Kingsgate House, Victoria, Mahe, Seychelles」です。

⑦報酬などの支払者の氏名・名称は、全角で「360 Degrees Markets Ltd」と入力します。「FXGT」ではございませんのでご注意ください。

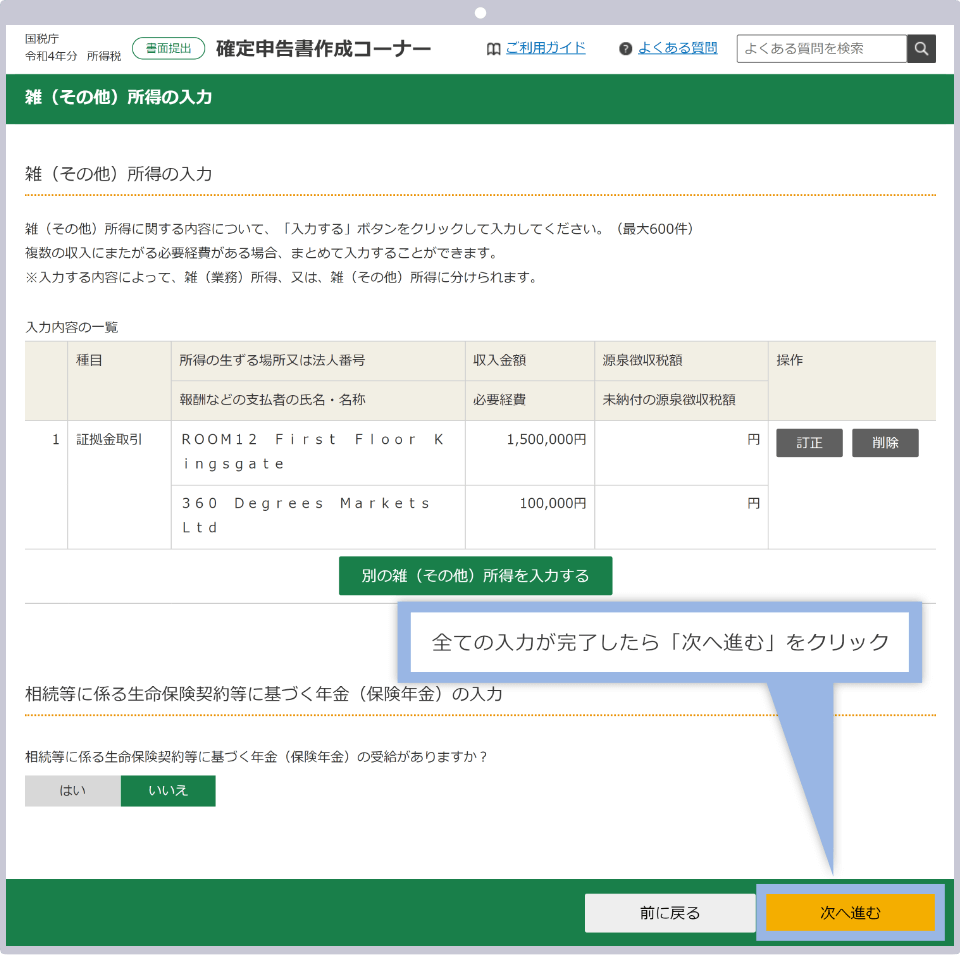

確認画面が表示されましたら、内容をご確認頂き「次へ進む」をクリックします。訂正したい場合は「訂正」を、FXGT以外の雑(その他)所得がある場合は「もう1件入力する」をクリックして、手順4を繰り返し、全ての所得を入力します。

全ての収入金額・所得金額の入力が完了したら「次へ進む」をクリックします。

FXGTや海外FXでのお取引以外に所得がある場合は、該当する項目の「入力する」をクリックして漏れのないよう所得を入力します。全ての所得を入力したら「入力終了(次へ)」をクリックします。

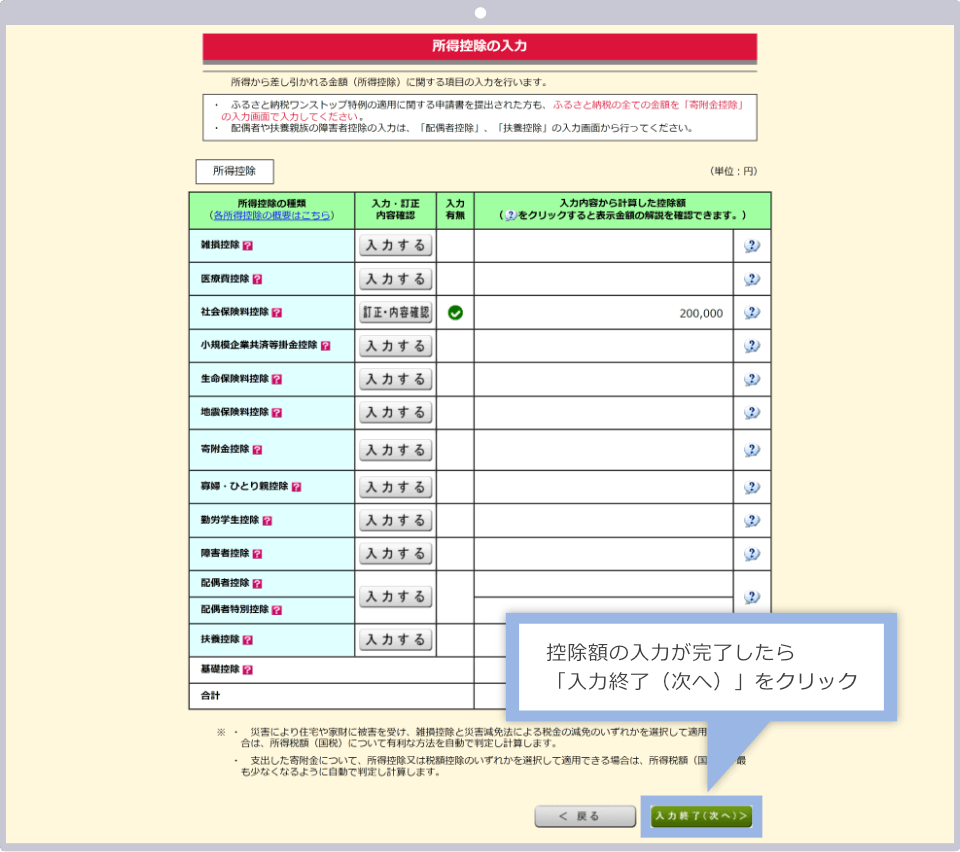

所得控除の入力

所得控除を入力します。「基礎控除(48万円)」はデフォルトで表示されますので、基礎控除以外の所得控除がある場合に該当する項目の「入力する」をクリックして詳細を入力します。全ての控除額の入力が完了したら「入力終了(次へ)」をクリックします。

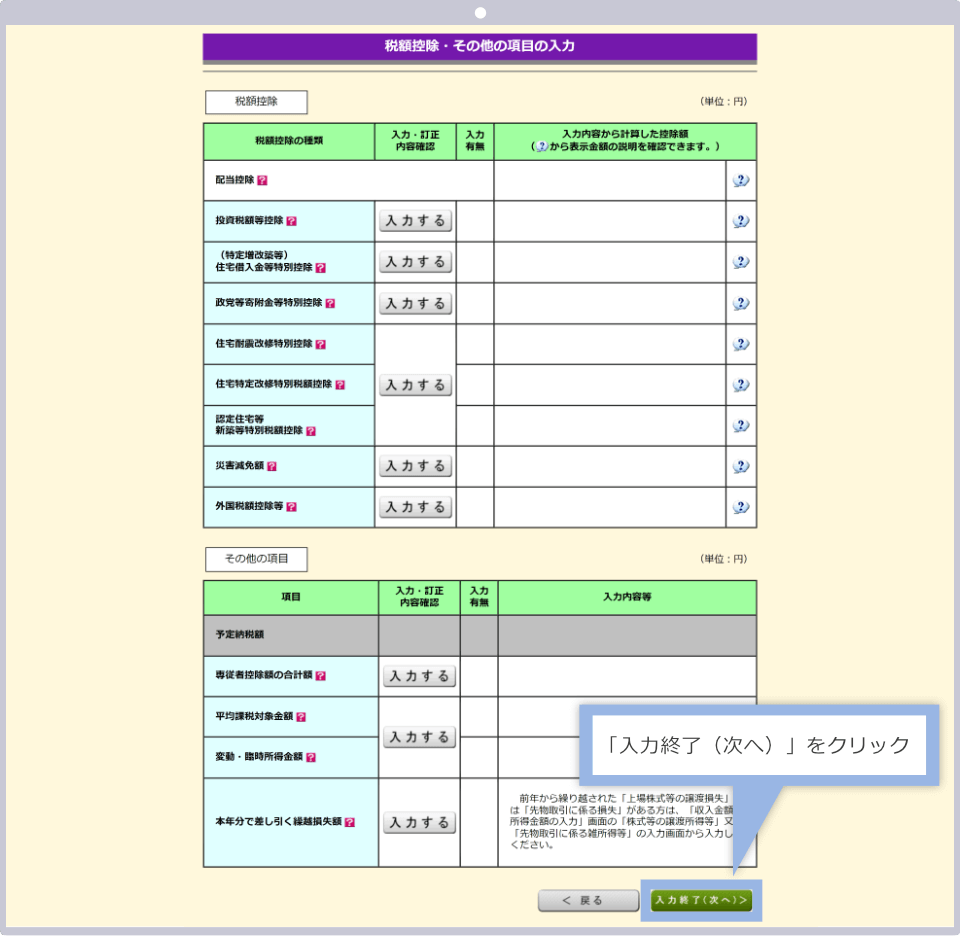

税額控除・その他の項目の入力

税額控除・その他の項目に該当がある場合は各項目の「入力する」をクリックして入力します。全ての入力が完了したら「入力終了(次へ)」をクリックします。

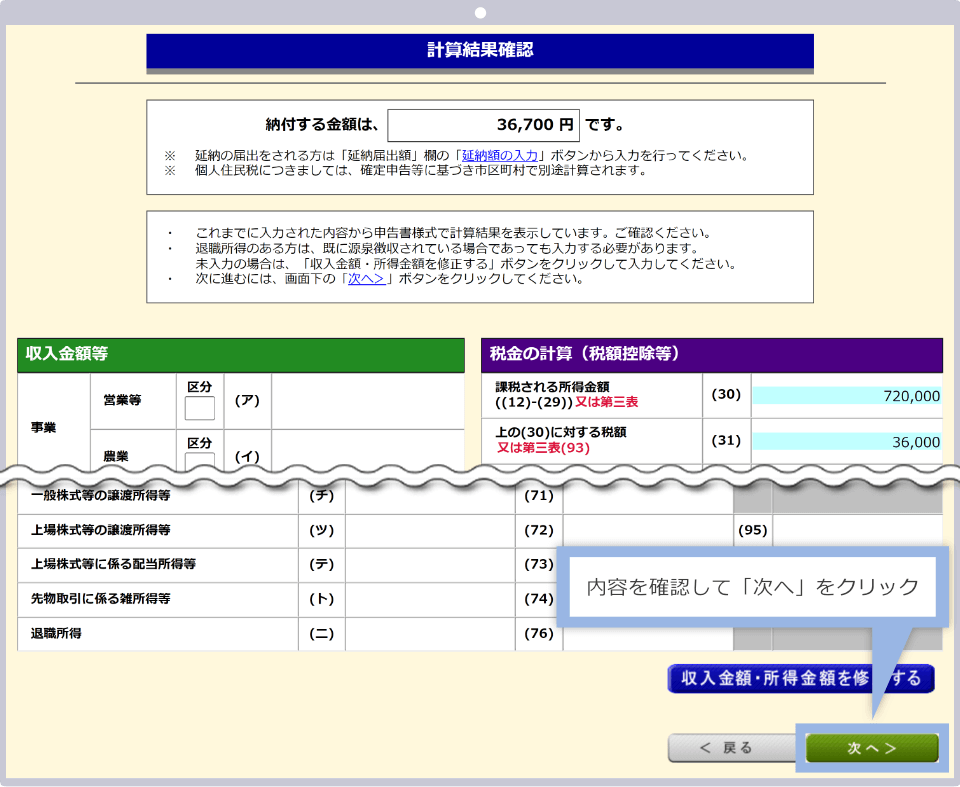

計算結果確認

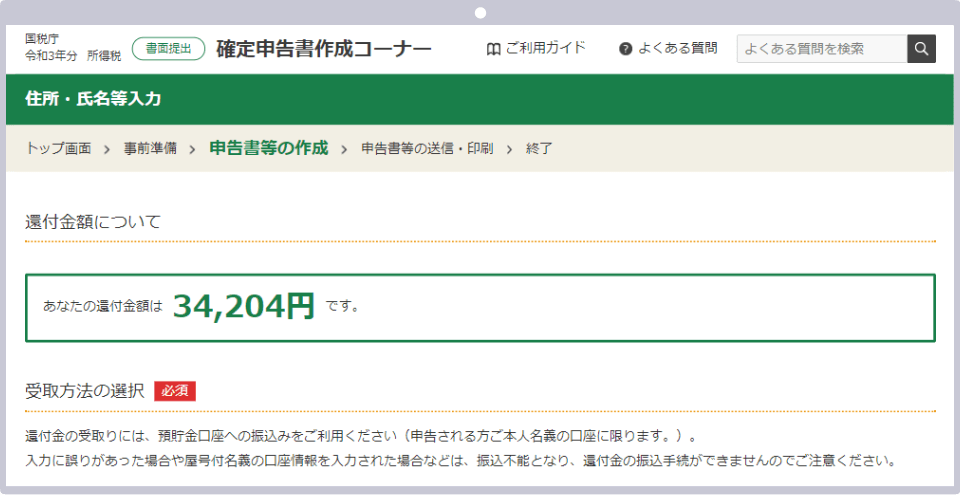

入力した内容に基づき、自動的に計算が行われ「課税所得額」や「税額」などの計算結果と入力内容が表示されます。納税額(還付金がある場合は還付金額)や入力内容に間違いがないかを確認後、間違いがなければ「次へ」をクリックします。入力漏れや入力相違があった場合は、各項目の下にある「修正する」をクリックして訂正入力を行ってください。

![]()

還付金が発生する場合には、還付金額が表示されます。還付金額の下に「受取方法の選択」が表示されますので、ご希望の受取方法を選択してください。

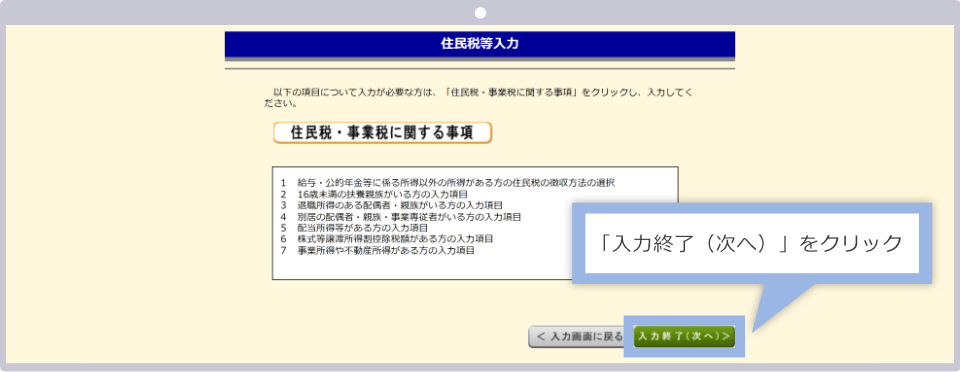

住民税等入力

住民税等の入力が必要な場合は「住民税・事業税に関する事項」をクリックし、必要箇所に入力します。住民税等の入力がない場合は「入力終了(次へ)」をクリックしてください。

![]()

住民税の納付方法にチェックを入れます。住民税を給与から差し引く場合は「特別徴収」に、ご自身で納付する場合には「自分で納付」にチェックを入れます。「自分で納付」を選択した場合は、現住所へ納付所が届きますので期日内にご自身で住民税を納めてください。

個人情報等の入力

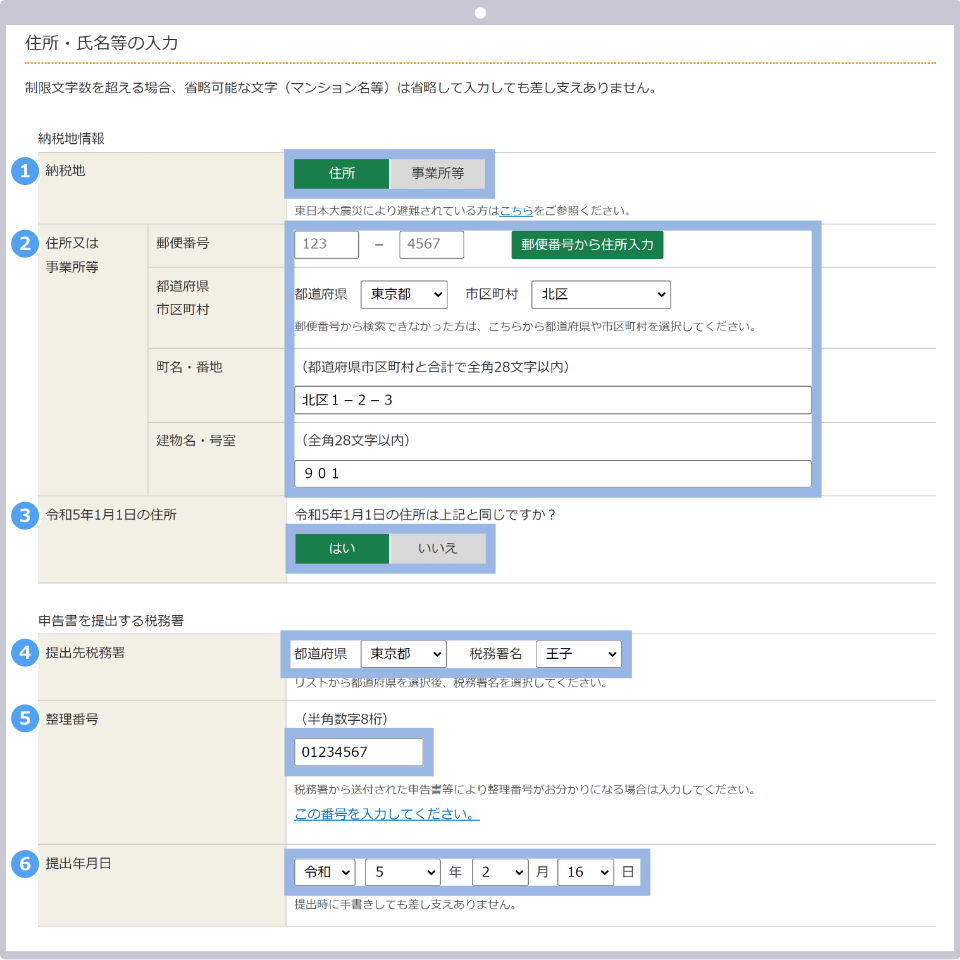

納税地情報や氏名・住所等の個人情報を入力し「次へ進む」をクリックします。

|

納税地 |

例)住所 |

|

住所又は事業所等 |

例)114-0000 東京都北区1-2-3-901 |

|

令和5年1月1日の住所 |

例)はい |

|

提出先税務署 |

例)東京都/王子(②より自動反映) |

|

整理番号 |

例例)012345567 |

|

提出年月日 |

例)令和5年2月16日 |

①納税地は、住所または事業所等を選択します。

②住所又は事業所等は、①で選択した方の住所を入力します。

③令和5年1月1日の住所が②で入力した住所と異なる場合は「いいえ」を選択して令和5年1月1日時点の住所を入力します。

④提出先税務署は、納税地の住所を選択タブから選択します。

⑤整理番号は、税務署から送付された申告書等により整理番号が分かる場合に入力します。

⑥提出年月日は、確定申告書を提出する日を入力します。印刷して提出する場合は入力せずに出力後に手書きで記入することも可能です。

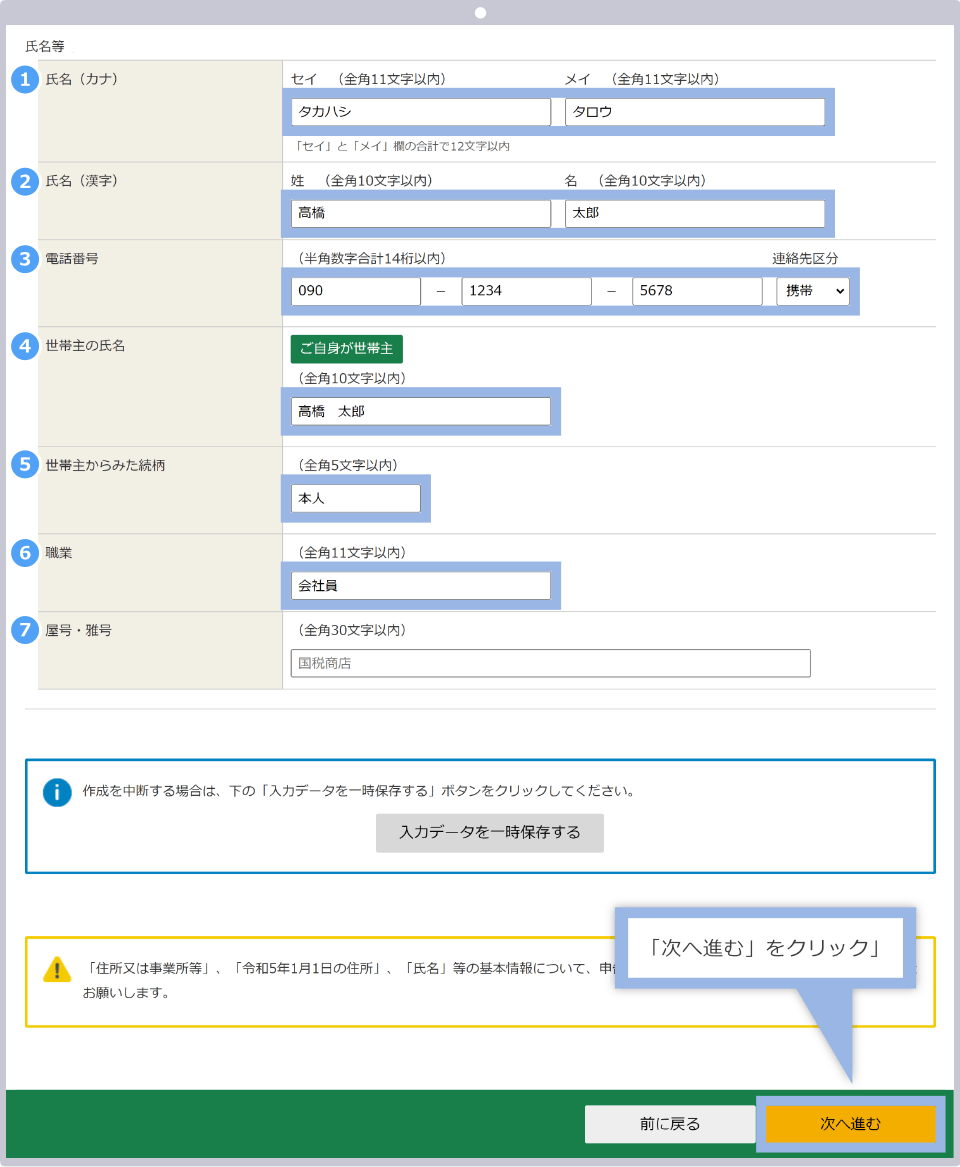

|

氏名(カナ) |

例)タカハシ タロウ |

|

氏名(漢字) |

例)高橋 太郎 |

|

電話番号 |

090-1234-5678 |

|

世帯主の氏名 |

例)高橋 太郎 |

|

世帯主からみた続柄 |

例)本人 |

|

職業 |

例)会社員 |

|

屋号・雅号 |

記入なし(入力例として「国税商店」と表示あり) |

①氏名(カナ)は、お名前をカナで入力します。

②氏名(漢字)は、お名前を漢字で入力します。

③電話番号は、自宅・勤務先・携帯のいずれかを選択し番号を入力します。

④世帯主の氏名は、「ご自身が世帯主」をクリックすると自動的に世帯主名が表示されます。世帯主がご本人以外の場合は世帯主名を入力します。

⑤世帯主からみた続柄は、④で「ご自身が世帯主」をクリックすると自動的に「本人」と表示されます。世帯主がご本人以外の場合は、世帯主から見た続柄を入力します。

⑥職業は、会社員や年金受給者などを入力します。個人事業主の場合は職業欄に「〇〇小売業」「〇〇販売業」など詳しい職業を入力します。

⑦屋号・雅号は、個人事業主で屋号・雅号がある場合に入力します。

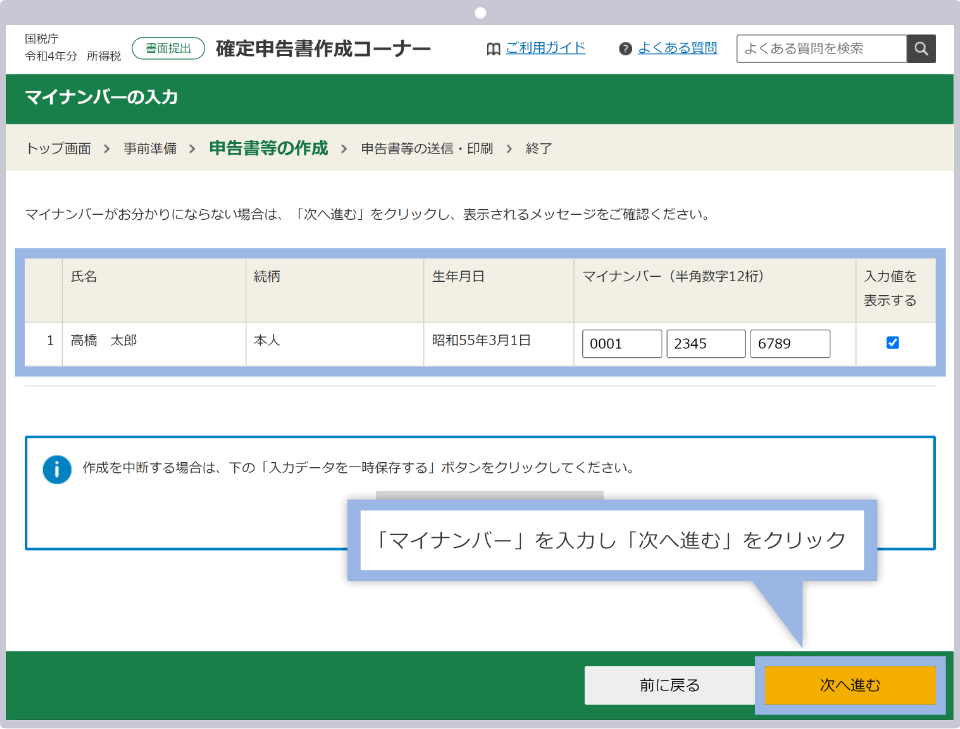

マイナンバー(個人番号)の入力

手順1で確定申告書を印刷して提出するを選択した場合は、マイナンバーの入力を求められます。「マイナンバー」に、マイナンバー(個人番号)を半角数字で入力し、「次へ進む」をクリックします。

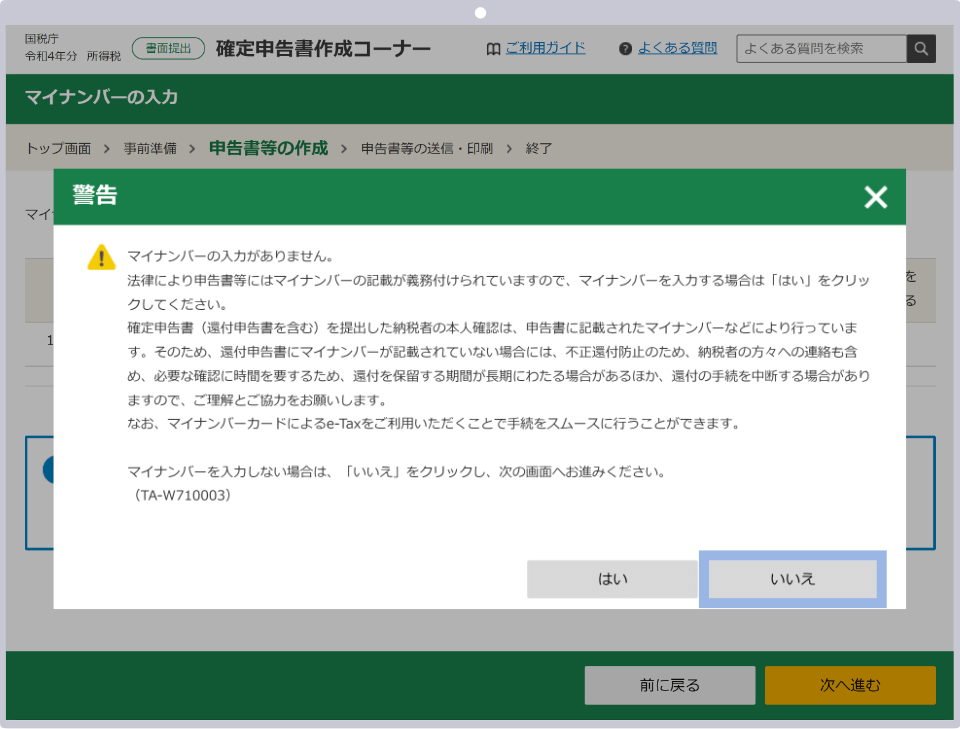

マイナンバーが不明の場合は未入力のまま「次へ進む」をクリックします。警告メッセージが表示されますが、この時点でマイナンバーを入力できない場合は「いいえ」をクリックすると次の画面へ進むことができます。

![]()

オンラインで作成した確定申告書の提出

国税庁の「確定申告書作成コーナー」で作成した確定申告書の提出方法は、手順1で選択した確定申告書の提出方法により異なります。手順1にて「印刷して提出」を選択した場合は、紙の確定申告書にて確定申告を行う際の提出方法を参考にしてください。

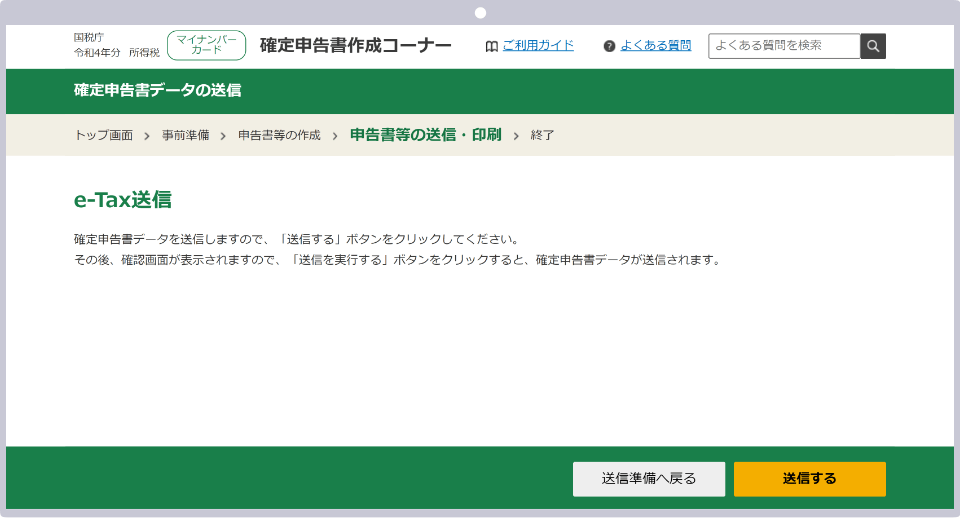

e-Taxによる提出を選択した場合、確定申告書の作成完了の後、続けてe-Tax送信画面へ進みます。画面の案内に沿って各種設定項目を選択し、確定申告書データをe-Tax送信してください。

e-Tax送信画面

税金の納付方法

確定申告を行った結果、所得税の支払いが発生した場合には、確定申告期間内(当年3月15日まで)に納付を行わなければいけません。納付方法は以下の5つより、ご希望の方法を選択して期日までに納付を行ってください。

確定申告における所得税の納付方法

| 振替納税 | 指定した預貯金口座からの引き落としによる納付(別途「預貯金口座振替依頼書兼納付書送付依頼書」の提出が必要) |

| 電子納付 | e-Taxを利用してダイレクト納付またはインターネットバンキング等から納付 |

| クレジットカード納付 | 「国税クレジットカードお支払サイト」上でクレジットカードにて納付 |

| コンビニQR納付 | 申告書等とともに納付用QRコードを出力しコンビニエンスストアで納付 |

| 金融機関又は税務署の窓口納付 | 金融機関又は所轄税務署の窓口で現金に納付書を添えて納付 |

確定申告書の提出が完了したら、速やかに所得税を納付します。納税期限は、基本的に確定申告書の提出期限と同じ3月15日です。過去には、社会情勢を鑑みてイレギュラーに納税期間が延長されたケースもありました。毎年の確定申告期間前に、納税期間も含めてご確認頂くことをおすすめします。

上記5種類の納税方法のうち速やかに納税を完了して頂けるものは「電子納付」と「クレジットカード納付」です。一方、「振替納税」は予め「預貯金口座振替依頼書兼納付書送付依頼書」を提出する必要があります。口座振替登録までに時間を要するため、振替納税による納税期限は4月中旬頃まで延期となります。尚、国税庁が定める口座振替日に口座に残高不足や入金漏れ等により納税額が引き落とされなかった場合には、延滞税がかかりますのでご注意ください。

![]()

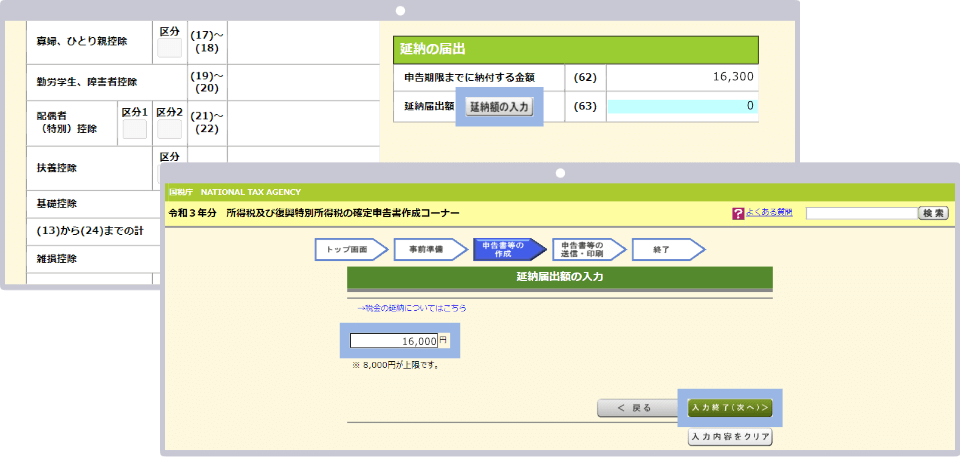

期日までに所得税を全額納めることができない場合には、「延納制度」をご利用頂けます。延納制度とは、納税額の2分の1以上の金額を納付期日までに納付し、残りの納付期限を延長する制度です。延納制度を利用する場合は、確定申告書の「延納の届出」欄に「申告期限までに納付する金額」と「延納届出額」を記入または入力してください。

記入例【確定申告書(紙)】

確定申告書の延納の届出欄62に「207」、63に「16」を記入

入力例【確定申告書(e-Tax)】

e-Taxをご利用の場合は、税金の「計算結果確認画面」に「延納の届出」ボタンが表示されますので、「延納届出額」と「申告期限までに納付する金額」を記入または入力してください。

FXGT 確定申告に関する注意点

FXGTでのお取引にて利益が発生し、確定申告の要件を満たした場合には、申告期間内に必ず確定申告を行い、税金を納付しなければいけません。確定申告に関する注意点をあらかじめ把握して頂き、適切な確定申告と納税を行うようにしてください。

スワップポイントも課税対象

FXGTのお取引で発生するスワップポイントは、為替差益と同様に課税対象となります。FXGTのスワップポイントは、ポジションの含み損益の一部となるため、決済後に取引口座に残高として反映された金額がスワップポイント分を含む課税対象です。未決済ポジションのスワップポイントについては、ポジションの含み損益と同様に課税対象となりません。

ボーナスは課税対象外

FXGTの魅力的なサービスである「新規登録ボーナス]」や「入金ボーナス」等でお受け取り頂いたボーナス(クレジット残高)は課税対象外です。FXGTのボーナスは、有効証拠金の機能を持つもので、FXGTでお取り扱いしている全銘柄のトレードにご利用頂けます。しかし、ボーナス自体に換金性はないため、「クレジット」として自己資金を含む口座残高とは区別されています。このように、ボーナスは現金とは異なるため課税対象には該当しません。但し、ボーナスを利用してお取引頂いた結果、生じた利益は課税所得となりますのでご注意ください。

FXGTでは豪華なボーナスキャンペーンを常時開催しております。自己資金ゼロあるいは少額からFXGTの最大1,000倍のハイレバレッジトレードをご体験頂けます。まだFXGTにお口座をお持ちでない方は、下記より口座を開設してお得な新規登録ボーナスをお受け取りください。

キャッシュバックは課税対象

FXGTではボーナスプレゼントキャンペーンの他、期間限定の「キャッシュバック」キャンペーンも開催しています。キャッシュバックは換金性があるため、お受け取り頂いたキャッシュバックは課税対象となります。キャッシュバックは、ボーナスとは異なり、自己資金のご入金分等と同じ「口座残高」へ付与されるため、課税所得額として申告してください。

FXGTでは豪華なボーナスキャンペーンを常時開催しております。自己資金ゼロあるいは少額からFXGTの最大1,000倍のハイレバレッジトレードをご体験頂けます。まだFXGTにお口座をお持ちでない方は、下記より口座を開設してお得な新規登録ボーナスをお受け取りください。

取引手数料は損益に計上される

FXGTのECN口座では、取引の都度3ドル/1ロット(片道)、仮想通貨は取引量の0.05%(片道)の取引手数料が発生します。取引手数料は必要経費となりますが、FXGTでは取引手数料がMT4/MT5口座残高から自動的に差し引かれ、口座内で利益と相殺し合うため別途経費計上を行う必要がありません。FXGTの取引において発生した利益は年間取引明細書を確認の上、確定申告書作成を進めていきますが、取引手数料は年間取引明細書の「Closed TradeP/L」または「総損益」に含まれています。

口座通貨が日本円以外の場合は円換算

FXGTの取引口座の基本通貨が日本円以外の場合は、トレードを行った日の仲値(TTM)にて円換算して申告する必要があります。仲値とは、金融機関が対顧客と外国為替取引を行う際の基準のレートです。ほとんどの金融機関で、平日9:55頃にホームページ等で公表されますので、過去の仲値を確認することができます。また、検索エンジンで「日付」と「仲値」と入力すると、該当する日の仲値を簡単に抽出することが可能です。

尚、FXGTでは外国通貨以外にもビットコイン(BTC)やイーサ(ETH)などの仮想通貨を口座通貨として指定することができます。口座通貨が仮想通貨の場合は、確定申告のタイミングや適用レートなどの判断が難しいため、お近くの税務署や税理士にご相談の上、的確な指示を仰いでください。